Befektetési Alapok - Biztos Neked Való?

Jómagam is elég sokáig tartottam pénzt befektetési alapokban, amit ma már bánok. Mielőtt mellettük szavazol, gondolj át néhány fontos kérdést.

Miért jöttek létre a befektetési alapok? Azért, hogy a tömegek pénzét befektessék (lehetőleg profitábilisan) és a hozamból, illetve kötési (váltási) jutalékokból szépen meggazdagodjanak. Nincs is ezzel semmi gond, hiszen Krisztus sírját sem őrizték ingyen. A kérdés, hogy mindenkinek való-e?

Kinek való a befektetési alap?

Elég egyszerű megválaszolni: aki nem tud kereskedni, nincsenek befektetési ötletei és totálisan másra akarja bízni a pénzének a sorsát. Azt azért nem árt észben tartani, hogy befektetési alap esetén a tőke 100%-át te adod, azonban a kockázat 100%-ban a tiéd. A nyereségből viszont nem ilyen arányban osztoztok.

Emellett fontos, hogy év közben ne váltogass sokat, mert az ide-oda ugrálás az alapok között többnyire felemészti a potenciális profitodat, sőt...

Számoljunk egy kicsit

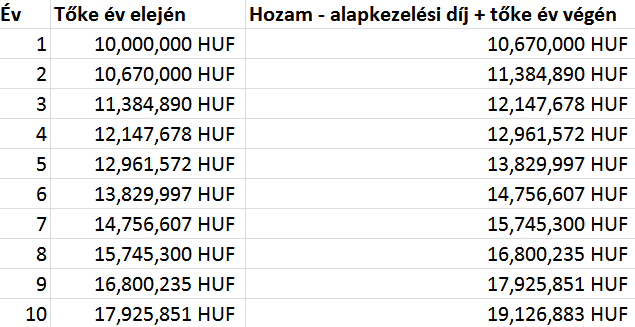

Tegyük fel, hogy egy közepesen drága alap éves kezelési díja 3%. Azt is tételezzük fel, hogy évente profitál az alap 10%-ot (erős feltételezés). Legyen az induló befektetésed 10.000.000 HUF. Ha 10 évig bent tartod a pénzed és minden évben ugyanez a hozam és a díj, akkor a 10 év végére az eredeti befektetésed így alakul. Úgy számoltam, hogy év elején levonják a 3% alapkezelési díjat és arra vetítve hozzák a 10% hozamot.

Tehát a kamatos kamatot figyelembe véve, 10 év alatt közel megdupláztad a pénzed a 3% alapkezelési díj és éves 10% hozam esetén. Azt azért érdemes észrevenni, hogy nem voltak év közbeni alapok közti váltások. Így azt számoltam az utolsó oszlopban, hogy 7%-os hozam lett a vége. Nézzük meg mit mutat a kép, ha év közben legalább 1x váltasz hasonlóan 3%-os díj mellett.

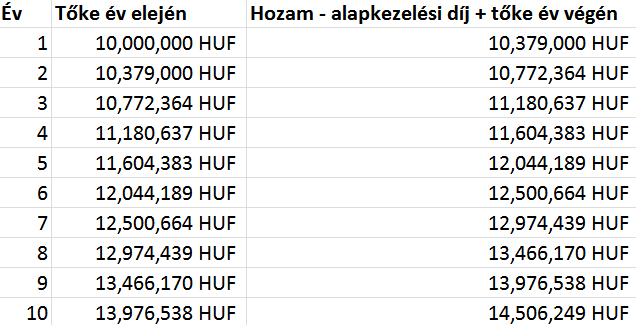

Itt úgy számoltam, hogy ismét év elején levonják előre a 3%-os alapkezelési díjat, majd év közben van 1 váltás, így a hozam csak 7%-os.

Látszik, hogy brutálisat esett a hozamod 10 éves időtávon úgy hogy 1x éven belül váltottál a magas kezelési költség mellett. Azt már inkább ki sem számolom, mi lenne ha 2-3x váltanál év közben...

Mi a helyzet trading, vagy egyéni befektetések esetén?

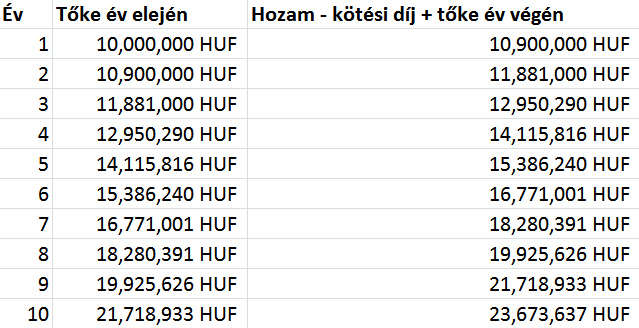

Ezzel szemben, ha magad kezeled a pénzed, a helyzet sokkal költséghatékonyabb tud lenni. Ismét feltételezem az éves 10% hozamot (privát tradinggel nem nagy ügy) és azt, hogy egy költséghatékony brókercégnél kötsz mint pl. az Interactive Brokers. Ebben az esetben nehéz előre kalkulálni a kötési díjak mértékét, hiszen ez függ attól, hogy hányszor nyitsz és zársz. De tegyük fel elég sokszor kötsz és így számoljunk azzal, hogy a tőkéd 1%-a elmegy kötési díjakra. Így az alábbi eredményt kapjuk.

Tehát szépen látszik, hogy 10 éves időtávon a különbség brutális tud lenni. Ez esetben az eredmény 23M, míg a 2x-i váltással történő befektetési alapok esetén az eredmény 14M. És a 3% váltási díj még nem is magas, vannak 5%-os upfront és váltási díjak is. Nyilván vannak olcsóbbak is, de szándékosan a középértékkel kalkuláltam.

Mi a helyzet akkor, ha nem vagy trader?

Ha csak részvénybefektetésekkel vagy osztalékportfólió építéssel foglalkozol, akkor is jelentős tud lenni a különbség, mert akkor éves szinten többnyire még az 1%-ot sem fogja elérni a kötési díjad, hiszen hosszú távon gondolkozol, és nem kötsz rendszeresen.

Mindenképpen érdemes előre kalkulálnod a várható költségekkel és hozamokkal. Arról nem is beszélve, hogy sokszor egy alap meg sem közelíti a 10% hozamot, a privát trading, vagy befektetési pedig könnyedén elmehet 20% fölé is. Ilyen viszonylatokban az eredményesség közti különbség égbekiáltó.

Miért teszik az emberek a pénzüket befektetési alapokba?

Mert félnek a veszteségektől és "biztonságban" akarják a pénzüket tudni. Hatalmas illúziókat dédelgetnek. Biztonságban? Hogyan tudhatod a pénzed biztonságban, ha arra sincs kontrollod, hogy mibe fektetik, de az eredménytől függetlenül a díjak és kockázat téged terhel!

5 tény, ami ma már támogatja az önálló befektetési megközelítést

Ha úgy érzed eleged van abból, hogy mások hoznak döntést a pénzed felett, akkor íme 5 tény, ami segíthet.

- Sokkal jobb technológia, mint 10 évvel ezelőtt. Ma már mindenki rendelkezhet közvetlen piaci eléréssel, hozzáféréssel.

- Széleskörű oktatás: ma már sokkal egyszerűbb hozzájutni a működőképes és profitábilis stratégiákhoz, mint régen.

- High frequency trading: bizony ezek a gépek a te order-edért harcolnak egymás ellen, hogy ki az aki jobb áron tud neked teljesíteni szűkebb bid/ask mellett.

- Brutálisan alacsony kötési díjak: IB esetén pl. $0.75 egy opció kötési jutaléka. Nevetséges alacsony összehasonlítva a befektetési alapokkal.

- Opciós piaci VIP: sokan nem tudják, de az opciós piacon a retail kötéseket előbb kell teljesíteni, mint a professional kötéseket.

Három út maradt!

Fentieket figyelembe véve 3 járható út maradt:

- Másra bízod a pénzed, és nem akarsz semmit megtanulni a piacról. Ekkor a legjobban azzal jársz, ha indexkövető alapba teszed a pénzed, aminek zéró a költsége.

- Érdekel a befektetések világa és megpróbálod felülteljesíteni a piacot a saját kereskedési stratégiáddal, amiben annyira hiszel, hogy még a rosszabb piaci környezetben is kitartasz mellette.

- A tőzsde a szerelmed, így nem csak befektetésekkel, hanem trading-gel is foglalkozol napi szinten. Természetesen itt is rendelkezel már működő és bevált stratégiával, ami mellett kitartasz.

Innentől rajtad áll, hogy ki fogja kezelni a pénzed!