Megismétlődhet az 1987-es Fekete Hétfő?

Egy héttel az 1987-es Fekete Hétfő előtt a Wall Street Journal figyelmeztetést adott ki. A cikk a portfólióbiztosítások széleskörű használata miatti piaci instabilitás lehetőségét taglalta.

Közel négy évtizeddel később a kereskedési világ hasonló tendenciának lehet tanúja a nulla napos opciók (0DTE) volumen növekedése miatt.

A 0DTE-k olyan opciók, amelyek 24 órán belül lejárnak, és népszerűségük egyre növekszik. Ezek az opciók YOLO (you only live once) jellegű spekulatív ügyleteknek tűnhetnek első ránézésre. Ha azonban megértjük, hogy a market maker-ek hogyan fedezik ezeket az opciókat, világossá válik, hogy jelentős piaci instabilitáshoz vezethetnek mind az egyes részvények, mind a piac egésze esetében.

Portfólió biztosítás 1987-ben

A portfólióbiztosítás népszerű befektetési stratégia volt az 1980-as évek végén, különösen az 1987-es tőzsdekrachot megelőzően. A portfólióbiztosítás koncepciója egyszerű volt: célja az volt, hogy a befektetők számára fedezetet nyújtson a piaci visszaesésekkel szemben azáltal, hogy dinamikusan hedge-elik portfóliójuk részvénykomponensét. Ezekhez index opciókat és határidős ügyleteket használtak.

A portfólióbiztosítás alapvetően egy matematikai modellre támaszkodott, amely a piaci feltételek alapján határozta meg a részvények és a származtatott eszközök optimális keverékét. A modellt úgy tervezték, hogy a részvénypiac változásaira automatikusan reagáljon indexopciók vagy határidős ügyletek segítségével. A cél az volt, hogy a piaci körülményektől függetlenül fenntartsák a portfólió értékét és a lehető legkisebb veszteséget érjék el az ellenirányú mozgások esetén (pl. delta hedge).

A gyakorlatban a portfólióbiztosítás megvalósítása sokkal összetettebb volt, és már akkor számítógépes algoritmusok használatára támaszkodott. Ez tette népszerűvé a nagy intézményi befektetők, például a nyugdíjalapok és a befektetési alapok számára, akik ilyen módon próbálták meg fedezni a portfóliójukat.

Az 1987-es tőzsdei összeomláskor azonban a portfólióbiztosítási stratégia hibásnak bizonyult. 1987. október 19-én, a Fekete Hétfőn a tőzsde gyors és brutális zuhanáson ment keresztül, amely sok befektetőt meglepett. A portfólióbiztosítási algoritmusok által okozott hirtelen eladási nyomás súlyosbította a visszaesést, és láncreakcióhoz vezetett, amely az egész piacra kiterjedő pánikot eredményezett. A piac végül egyetlen nap alatt értékének több mint 22%-át veszítette el, ami a történelem egyik legnagyobb tőzsdei összeomlását jelentette.

Az összeomlást követően a portfólióbiztosítási stratégiát széles körben kritizálták, és végül jelentősen vesztett a népszerűségből.

0DTE opciók

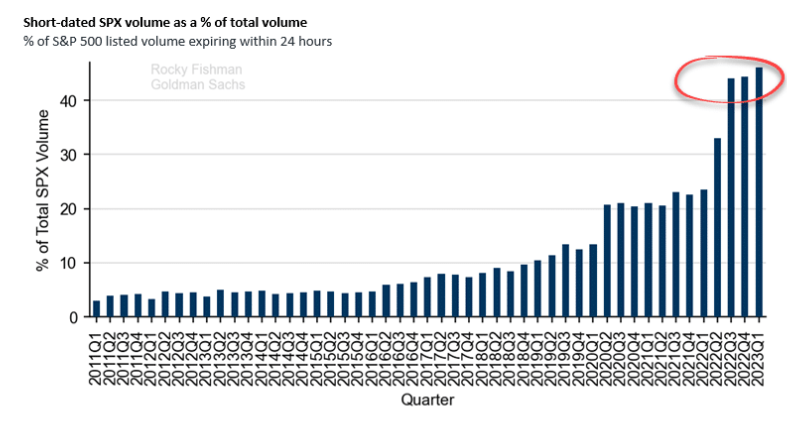

Ahogy 1987-ben a portfólióbiztosítás népszerűsége visszafelé sült el, úgy ma a 0DTE opciók is ugyanezt tehetik. Valójában az S&P 500 index opciós volumenének közel fele most 0DTE, míg a világjárvány előtt csak 10% volt. A kereskedők spekulációs és fedezeti célokra használják a 0DTE opciókat, sőt talán bizonyos esetekben még akár a piac is manipulálható a nagy volumenű 0DTE opciókkal.

Alábbiakban látható, hogy milyen szintű emelkedés történt a 0 napos SPX opciókban az elmúlt időszakban.

A 0DTE opciók kockázatának megértéséhez nézzünk egy hipotetikus példát a Tesla részvényekkel kapcsolatban.

Tegyük fel, hogy egy hedge fund 100.000 db Tesla (TSLA) részvényt birtokol. A TSLA részvényekkel 200 dolláron kereskednek, így a hedge fund befektetése 20.000.000 dollárt ér. A hamarosan esedékes gyorsjelentés miatt úgy döntenek, hogy vesznek még Call opciókat is, hogy ezzel növeljék az esetleges nyereséget.

Ennek pl. az egyik módja az, hogy 0DTE opciókat vásárolnak. Tegyük fel, hogy 200 dolláros strike-on vásárolnak Call opciókat, amelyek 24 órán belül lejárnak. Tételezzük fel, hogy az ATM Call opció ára 200 dollár volt. A hedge hedge fund 1.000 db Call opció vételével 100.000 darab részvény megvásárlására lesz jogosult 200 dollárért. Az opciók 200.000 dollárba kerülnek, ami a Tesla befektetésük csak 1%-a. Ha a TSLA részvények a gyorsjelentés után esnek, a hedge fund csak 1%-ot veszít az opciókon (nyilván a részvényeken is bukik). Ha azonban a részvények emelkednek, a hedge fund akár 5-10x-os profitot is realizálhat a Call opciókon.

Mivel minden vevő mögött áll egy eladó, így az 1.000 db TSLA Call opciót eladó market maker-nek fedeznie kell magát TSLA részvények vásárlásával, hogy delta neutrális maradjon (iránymentes). Minél jobban emelkedik a TSLA árfolyama, annál több részvényt kell vásárolnia a market maker-nek a fedezéshez, ami még tovább növeli a TSLA árát. Így kialakulhat egy eszement spirál felfelé, amire láttunk már példát a múltban is. Ilyen volt, pl. a Gamestop és AMC mém részvények elmebeteg szárnyalása is 2021-ben.

Ez a piaci mechanizmus nyilvánvalóan nem csak felfelé működik, hanem lefelé is a Put opciók esetén. Korábban már írtam erről egy cikket, amikor még messze nem voltak ennyire népszerűek a 0 napos opciók. Azóta az összeomlás esélye tovább nőtt.

Félreértés ne essék: nem azt akarom mondani, hogy LESZ összeomlás, csak azt, hogy egyre veszélyesebb vizekre evezünk ezzel a hatalmas spekulatív volumennel.