SPX Calendar backtest: 7 év alatt 273x-os profit

Teszteltem az SPX-re különféle Call Calendar spread opciós stratégiákat 7 éves időtávon. Lettek meglepő eredmények...

A backtest-eket az Option Omega backtester (OO) platform segítségével végeztem, ami lehetővé teszi, hogy 1 perces opciós adatokkal teszteljek néhány főbb terméket egészen 2013-ig visszamenőleg.

Mivel ez irgalmatlan mennyiségű adat, így csak néhány termék érhető el jelenleg náluk: SPY, SPX, IWM, QQQ, AAPL, TSLA.

Az alábbi tesztet az SPX-re végeztem el 2017.01.01 és 2024.05.01 között. Alepvetően nem vagyok híve a teljesen mechanikus kereskedésnek, hiszen a piaci tudatosság, átalakítási stratégiák, scale out metódusok nélkülözhetetlenek az éles kereskedés során.

SPX Call Calendar Spread

Több, mint 70 különféle tesztet végeztem el az SPX-re Call Calendar spread stratégiára. A Call Calendar egy két lábú opciós stratégia, ahol a közeli lejáratban eladok egy Call opciót és a távolabbi lejáratban megveszem ugyanazt a strike-ú Call opciót. Olyankor csinálok ilyet, amikor a piac emelkedésére vagy akár oldalazására számítok.

Az alábbi teszt eredményét egy 20-as deltájú Call Calendar spread stratégia generálta 21 napos lejárattal. A 20-as delta OTM, azaz célzottan, emelkedésre számítottam. Ez nyilván nyereséges lesz egy alapvetően emelkedő SPX környezetben, de az nem mindegy, hogy mennyire és milyen drawdown-t generált időközben.

A backtest-ben maximálisan 1 párhuzamos pozíció megnyitását engedélyeztem és max. 10%-os portfólió allokáció került beállításra. A take profitot 100%-ra állítottam.

A fenti grafikonról az alábbi fontosabb értékek olvashatók le:

- 100.000-es számlával indulva a végeredmény 27.359.835 USD profit

- évesített átlagos hozam: 115%

- legmagasabb drawdown: 30%

- nyereséges kötések aránya: 65.9%

- összes kötés 7 év alatt: 176, amiből 116 profitos

- A teljes hozam így több, mint 27.359% a 7 évre vetítve.

Mindeközben az SPX átlagos évesített hozama 15% volt és a teljes időszakra vetítve 105%-os megtérülést mutatott. Tehát a fenti stratégia nem kicsit teljesítette túl az SPX buy and hold stratégiát. Nyilván a kockázata magasabb és a drawdown-ja is, ingyen ebéd nincs;).

Ami az éves profit bontást illeti:

- 2017: 140% profit

- 2018: 110% profit

- 2019: 157% profit

- 2020: 265% profit

- 2021: 76% profit

- 2022: 14% profit

- 2023: 121% profit

Fentiekből elég egyértelműen látszik, hogy a leggyengébb év 2022 volt, de még az is halványan profitos lett, ami nyilván lehet szerencse is.

A 30%-os drawdown nem szép. Éppen ezért mondom mindig, hogy a kereskedéshez kell piaci tudatosság, jelenlét és egyéb átalakítási tudás.

Még egy fontos dolgot érdemes tudni a fenti futásról: nem került beállításra stop loss, mert az az opciós stratégiák esetén nagyon nem ideális. Így a tesztek során minden pozíció zárásra került lejárat előtt 3 nappal függetlenül az állapotától.

Na ilyet biztosan nem csinálnék manuális kereskedés során. Ha azt látom, hogy veszteséges a stratégia számos egyéb taktikai lépéssel élhetek, mint pl. továbbgörgetés, átalakítás, részleges zárás, stb. Tehát manuálisan menedzselt zárások mellett ez még akár jobb eredményt is hozhatott volna, de ilyen komplex dolgokat nem lehet backtest-elni sajnos.

A backtest eredmények nem arra valók, hogy az ember csukott szemmel végrehajtsa őket, hanem arra, hogy a piaci tudatosságod növelhesd azáltal, hogy látod melyek azok a megközelítések, amikkel érdemes élesben is foglalkoznod. Nincs minden piacon, minden körülmények között működő (opciós) kereskedési stratégia és nem is ennek megtalálása a backtest célja.

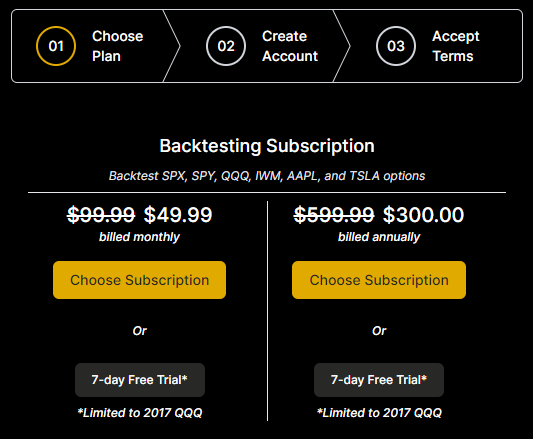

OpcioGuru kedvezmény

Ha szeretnéd letesztelni az opciós elképzeléseid, akkor ezt most kedvezményesen is megteheted.

Az OpcioGuru különleges ajánlata révén az első évben az előfizetők 50%-os kedvezménnyel vehetik igénybe az Option Omega szolgáltatásait egy különleges affiliate linken keresztül.