Több, mint 1000x-es felértékelődés 1 nap alatt

A hét elején az AMD részvénye valósággal berobbant a piacra, miután kiderült, hogy az OpenAI több gigawattnyi számítási kapacitást vásárol tőlük az elkövetkező években. A hír hatására az árfolyam közel 24%-ot ugrott egyetlen nap alatt, de ami igazán érdekes, az az, ami az opciós piacon történt.

A hétfői premarket helyzet

Az alábbi példák pontosan megmutatják, hogyan árazza újra magát az opciós piac egy hirtelen és jelentős fundamentális változás után.

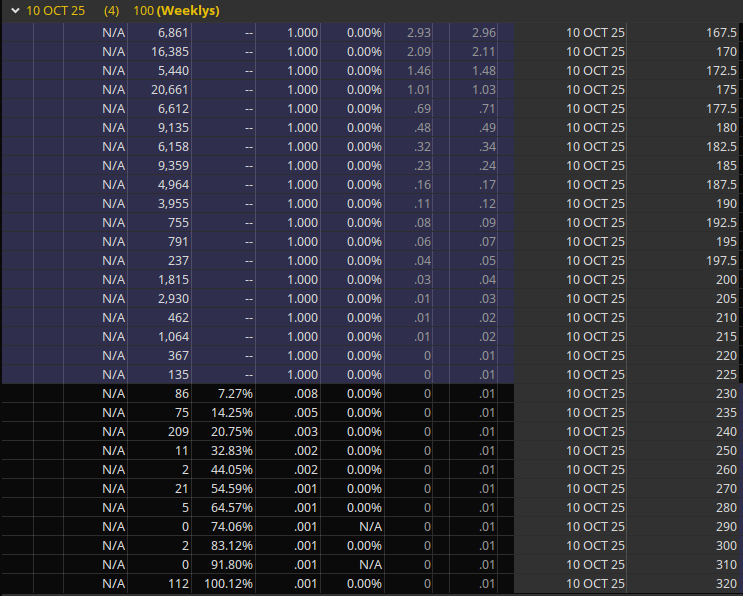

A mellékelt képeken az AMD két különböző lejáratának (10.10 és 10.17) opciós láncát látod hétfőn piacnyitás előtt, vagyis a pénteki záróárak alapján.

Ezen a képen látszik, hogy a pl. a 210-es Call opció ára 0.01-0.02 azaz kb semmit sem ért, hiszen pénteken az AMD 170 körül zárt, így a 210-es Call annyira OTM volt, hogy kb. értéktelen.

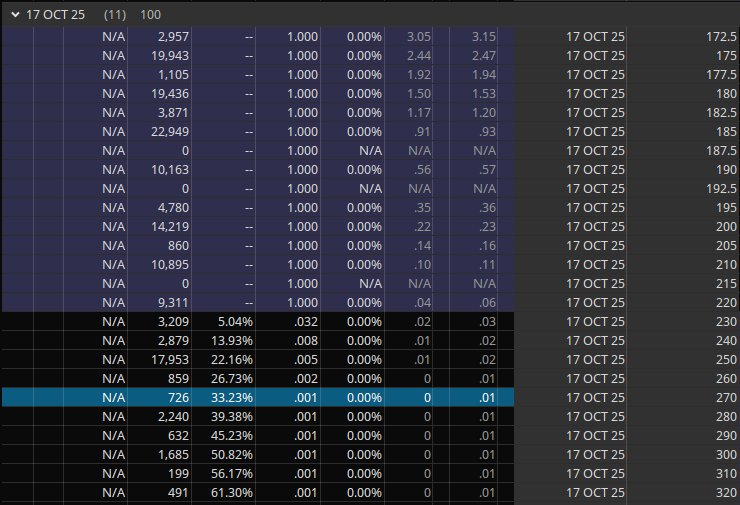

Az alábbi ábrán a 10.17-es lejárat látszik, itt már azért magasabb értéke volt ugyanennek a 210-es Call opciónak, mert volt benne +1 hét.

Látható a fenti képekből, hogy ezek az opciók senkit sem érdekeltek pénteken, hiszen 170-en volt az AMD, így a 200 feletti árak esélye minimális volt ilyen rövid lejáratoknál. De ha történik valami, ezek az árak felrobbannak. Éppen ezt láttuk most is.

A hétfő reggeli AMD robbanás

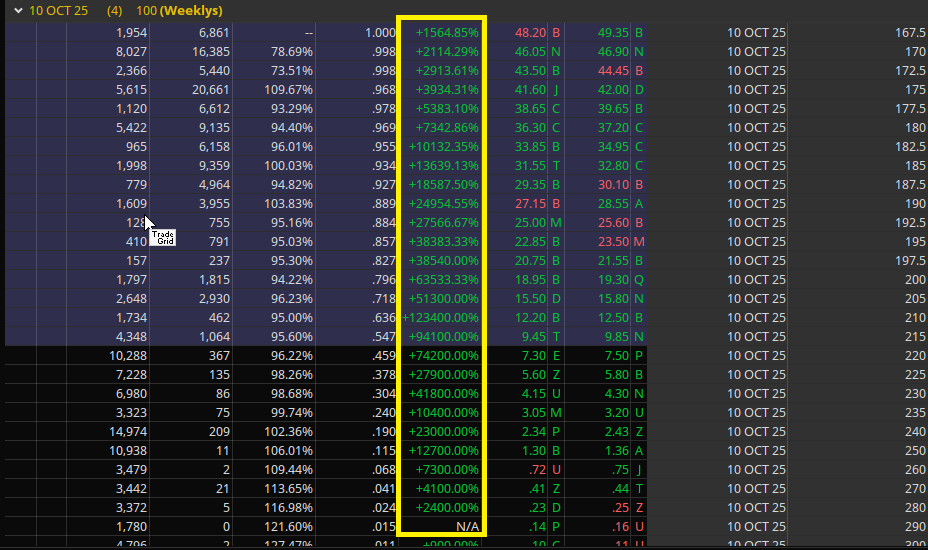

Az AMD hatalmas gap-pel nyitott, 226-os árszinten. Ott sajnos nem tudtam képernyőképet készíteni a Call opciós árakról, csak kb 10 ponttal lejjebb, de még itt is brutális Call opciós felértékelődéseket láthatunk. Természetesen a közeli lejárat sokkal jobban felrobbant, mint a távoli.

Fenti képen gyönyörűen látszik, hogy a 210-es Call opció 123.400%-ot értékelődött fel, azaz több, mint 1000x-esére nőtt a Call opció ára. Tehát ha pl. valaki vett 100 dollárért ilyen opciókat pénteken, akkor 1 nap alatt kereshetett volna vele 100.000 dollárt. Nem rossz. A 215-ös Call sem rossz a maga +94.100%-os felértékelődésével. Ilyen az ha nagyot ugrik a termék, de senki sem árazta ezt be előre.

Az alábbi képen a +1 hét lejárat látható, vagyis a 10.17. Itt már sokkal szerényebb felértékelődéseket láthatunk az extra 1 hét időérték miatt, de azért ezek sem gyengék. Itt is láthatóan 10-20-30x-os értéknövekedések.

Mi történt valójában az árak mögött?

Az opciók árát nem csak az alaptermék mozgása befolyásolja.

Ebben a szituációban három tényező robbant egyszerre:

a) Az alaptermék ára robbant

A részvény +24%-ot ugrott – az opciók delta-ja így azonnal nőtt, az OTM opciók hirtelen ITM közeli szintre kerültek.

A 210-es call például pénteken kb. 0.05-ös delta volt, hétfő reggelre 0.5–0.6 körül járt.

b) Az implied volatility (IV) felrobbant

Ekkora mozgás után a piac természetesen új kockázati szintet áraz.

Az IV a rövid lejáratokon 60–70%-ról 110–120%-ra ugrott, vagyis az opciós prémiumok még jobban felszöktek.

c) Az időérték újraértelmeződött

A pénteken még „esélytelen” opcióknak hirtelen reális esélyük lett, hogy ITM-be kerülnek a héten.

A piac ezt az esélyt azonnal beárazta, és az extrinsic érték (időérték) exponenciálisan nőtt.

A szerencsefaktor

Azért azt lássuk be, hogy az ilyen mozgások elkapásához nem kis szerencse is kell (vagy bennfentes info), ugyanis ha valaki ész nélkül mindenféle 1 dolláros OTM opciókat megvásárolna annak reményében, hogy na majd hátha ez lesz a következő 1000x, gyorsan véget érne a tőzsdei karrierje (kivéve ha nagyon szerencsés vagy tud vmit:).

De azért azt izgalmas volt látni, hogy maga a részvény emelkedett 25-30%-ot közben egyes Call opciók 100.000%-ot. Ez nem kis tőkeáttét.

Ebből a példából is látható, hogy az opciós piacon a meglepetés nagyot tud szólni, olyan nagyot, amire senki sem számít.