Amit eddig nem tudtál a korlátlan kockázatról

Aki még sosem kereskedett opciókkal, de meghallja, hogy a fedezetlen opció kiírás korlátlan kockázattal jár, finoman szólva is befeszül. Nézzük meg a korlátlanság realitását.

Köztudottan nagyon szép pénzeket lehet keresni opciós kiírással (iránymentes kereskedésben például), főleg magas volatilitású környezetben. A végrehajtás mégsem olyan egyszerű, hiszen két olyan agyterület vesz benne részt, akiknek az érdekei ellentétesek.

Limbikus rendszer vs. prefrontális kéreg

A prefrontális kéreg tulajdonképpen a racionális rész, aki tudja, hogy a legkonzisztensebb profit az opció kiírásában van, így szívesen vállalja az ésszerű kockázatokat. A limbikus rendszer viszont a túlélésért felelős, így folyamatosan aggódva nézi a chartot, szem előtt tartva a korlátlan kockázatot. Mivel a limbikus rendszer célja a túlélés, így nem szívesen vállal kockázatot a trading során. Ebből a kettősségből fakad a legtöbb trading probléma.

Az alábbiakban a limbikus (parázó) rendszert igyekszünk meggyőzni észérvekkel és a valószínűségek vizsgálatával.

A korlátlan kockázat árazása

A brókercégeknél az irányelv az, hogy a 2 szórásnyi (2SD) ár elmozdulásból kiindulva számszerűsítik a pozíciók kockázatát és aszerint számolják a margint is. Azért indulnak ki a 2SD és normál eloszlásból, mert jelenleg ez a legjobb módja annak, hogy számszerűsíteni lehessen a piaci elmozdulást. A 2SD az elmélet szerint a mozgások 95.5%-át fedi le a normál eloszlás esetén (amiről tudjuk, hogy nem teljesen állja meg a helyét...).

Magyarán ha mi is 2SD távolságra számoljuk a kockázatot, akkor az esetek 4.5%-ban érhet meglepetés az elmélet szerint. Szerencsére a volatilitás folyamatos túlárazottsága miatt ennél sokkal kedvezőbb a helyzet. Statisztikákkal alátámasztották, hogy a gyakorlatban ez ténylegesen inkább 1-2%.

Korlátlan kockázat számszerűsítve

Tehát ha elfogadjuk azt, hogy 2SD távolságban maradnak a pozik az esetek 98-99%-ában akkor máris tudjuk a kockázatot mérni, számszerűsíteni, ami innentől nem korlátlan. Tudom, hogy lesznek, akik most rögtön azt gondolják, hogy ok Gery, de mi van azzal az 1%-kal? Na ezek a Fekete Hattyúk, amikre nem lehet felkészülni. Azonban a hatásuk mérsékelhető a helyes pozíció méret megválasztásával és azzal ha igyekszünk egyidejűleg gyengén korreláló termékekben kiírókká válni. Emellett az is megoldás, ha távoli, nagyon olcsó opciókkal fedezzük a kiírt lábakat. Tehát maximálisan kezelhető.

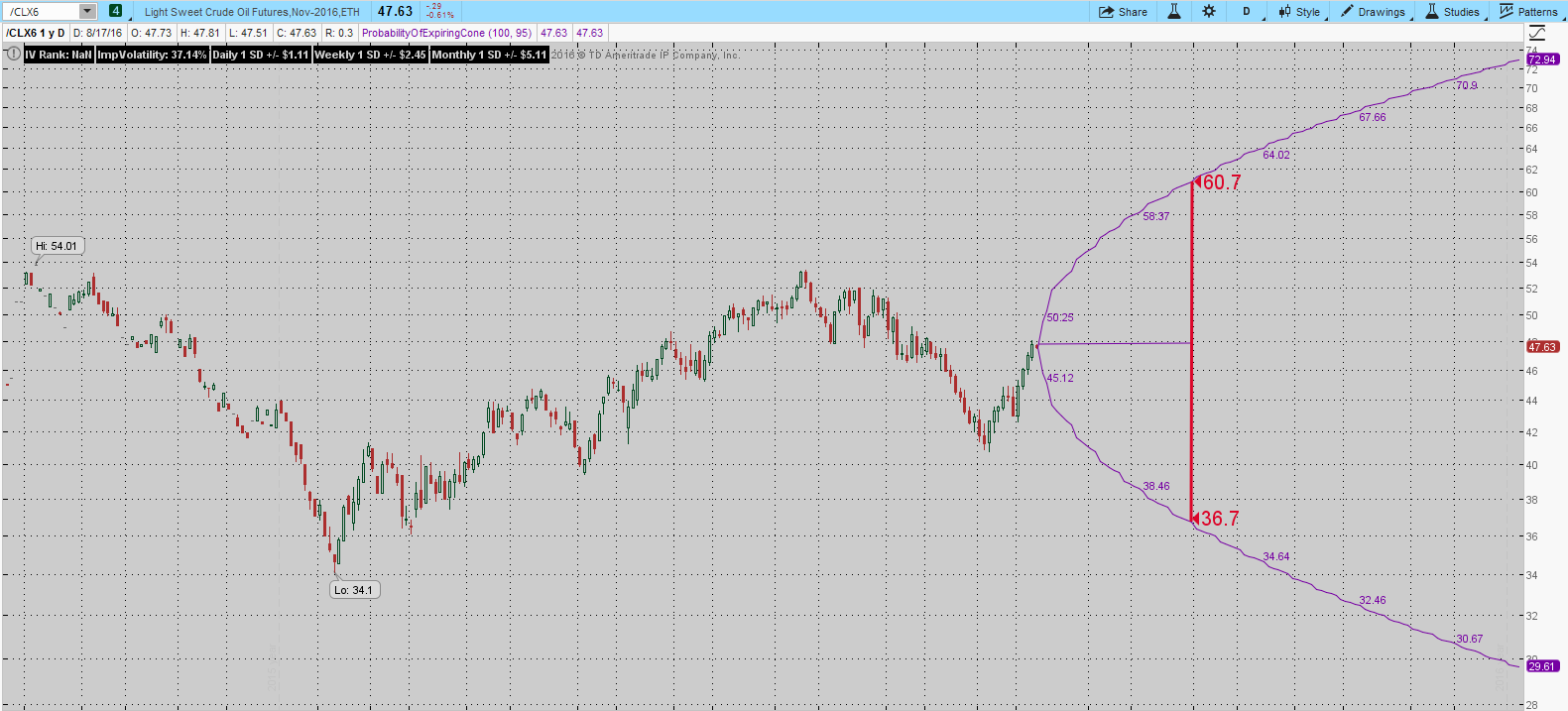

Nézzünk egy 2SD elmozdulást olaj esetében az elkövetkezendő 45 nap esetén:

A charton azt látjuk, hogy 45 nappal később (vertikális piros vonal) a 2SD elmozdulási tartomány 60.7 és 36.7 között van. A fentiek alapján az esetek nagyobb mint 95.5%-ában az árfolyam ezen két pont között fog mozogni adott időtávon belül. Innentől a kockázat (és a margin) maximálisan számszerűsíthető, azaz kezelhető is.

Hogyan kezelhető?

Számos opciós átalakítási és fedezeti stratégia létezik arra az esetre, ha az árfolyam nagyon megindul valamelyik irányba. Az is teljesen elképzelhető, hogy az árfolyam lejáratkor valamelyik ponton kívül lesz, de ez mind kezelhető. Ha valaki gyakorlott opciós kereskedő, még egy ilyen helyzetből is ki tud jönni profitábilisan. Egy olyan eset van, amikor nem lehet átalakításokat alkalmazni, ha egyik pillanatról a másikra gap-pel elugrik az árfolyam 20 pontot. Ez az olajnál kevéssé valószínű, de az esélyét nem lehet kizárni, így a távoli long lábak biztosításként való alkalmazása javasolt ennek kezelésére.

Fekete Hattyú kezelése

Mindig felmerül, hogy ezzel a stratégiával sokat lehet veszíteni, ha jön a nagy ellenirányú mozgás. Éppen ezért kell helyesen megválasztani a pozíciók méretét. Tegyük fel, eladok egy Put opciót 36-ra, amiért kapok 500 dollárt. Ha az árfolyam 36 vagy afelett jár le, akkor eltettem a kiírásból származó profitot, azaz 500 dollár nyereséget.

Ezzel szemben ha lejáratkor az árfolyam pl. 26, akkor veszítettem 10.000 dollárt. Ez elsőre ijesztő ugyan, de szándékosan mondok olyan példát, ami extrém. Jelenleg az árfolyam 47. Annak az esélye, hogy 26-ra menjen anélkül, hogy bele tudjak nyúlni szinte zéró (kivéve világháború). Ha mégis, akkor veszítettem 10.000-et lejáratkor. Ez nem korlátlan kockázat, ez 10.000 dollár. Azaz, ha ezt tudom előre, akkor ennek megfelelően méretezek, így nem tudok többet veszíteni, mint a teljes számlám, sőt még azt sem.

Azok, akik elvéreznek ezzel a stratégiával, nem tartják be a pozícióméretezés szabályait.

A fenti görbén látszik, hogy annak az esélye, hogy 36 alatt lesz, 4.5%. Tehát annak, hogy 26 lesz, ennek töredéke. Annyira alacsony, hogy a TOS ki sem tudja írni. 30 alatti esélyre azt írja, hogy 0.08%.

Tehát annak az esélye, hogy 10.000-et veszítsek kb. 0.01%.

Tehát a korlátlan kockázat mérhető? Igen. Kezelhető? Igen. Kell tőle félni? Nem.