Három stratégia VIX emelkedésre

Most, hogy ismét egy jelentős támaszhoz érkezett a VIX (13) egyre több helyről merül fel a kérdés, hogyan érdemes VIX long-ra játszani. Nézzünk három lehetséges stratégiát.

Már sokszor írtam róla, hogy a VIX egy középértékhez visszatérő jószág. Ezt legkönnyebben akkor lehet kihasználni ha elszállt a volatilitás és azt shortolod. Ettől függetlenül a túl alacsony VIX is rejt kereskedési lehetőségeket. Végignézve a VIX heti grafikonját egyértelműen látszik, hogy a nagy elszállások sokkal gyorsabban visszatérnek a középértékhez.

Amikor a VIX túl alacsony sokan számítanak annak emelkedésére, de alacsonyan sokkal tovább tud maradni a VIX mint magasabb szinteken. Így a short volatilitás magasabb valószínűségű stratégia, mint a long volatilitás. Viszont ha a long VIX jól van időzítve, azzal többet lehet keresni.

Ismét megérkeztünk az 1 millió dolláros kérdéshez: vajon mikor száll el ismét a VIX? Sajnos nem tudni, éppen ezért nehéz lekereskedni, mert az időzítés minden esetben költség.

Ezek után nézzünk néhány lehetséges kereskedési stratégiát VIX emelkedésre.

Származtatott termék

Ilyen pl. a VXXB (update: újfent ismét VXX néven fut), ami a VIX határidős termékeket követi. Ennek megvannak a maga veszélyei, amibe nem mennék bele, mert erről egy komplett oktatási anyagom szól. De azt érdemes róla tudni, hogy VIX oldalazáskor hajlamos esni (contango miatt) éppen ezért nem alkalmas hosszútávú long volatilitás játékra, csak rövidtávra. Azaz ha azt gondolod, hogy 1-2 héten belül elszáll a VIX, akkor a VXXB alaptermék long esélyes stratégia. Mivel a VXXB optimista S&P500 piac mellett folyamatosan esik, arra pl. alkalmatlan, hogy egy részvényportfóliót hedge-eljen.

VXXB-re is lehet kötni opciókat, így ha ez a termék szimpatikus, akkor nem csak alaptermék longgal tudsz emelkedésre játszani, hanem call opciós stratégiákkal is.

VIX opciók

Sajnos a VIX indexet önmagában nem lehet megvenni, azonban opciókat jegyeznek rá, így összerakható long opciós stratégia. Amit biztosan nem csinálnék, az a long call, ugyanis a VIX időértéke teljesen másképp működik, mint a hagyományos papíroké, így érhetnek kellemetlen meglepetések.

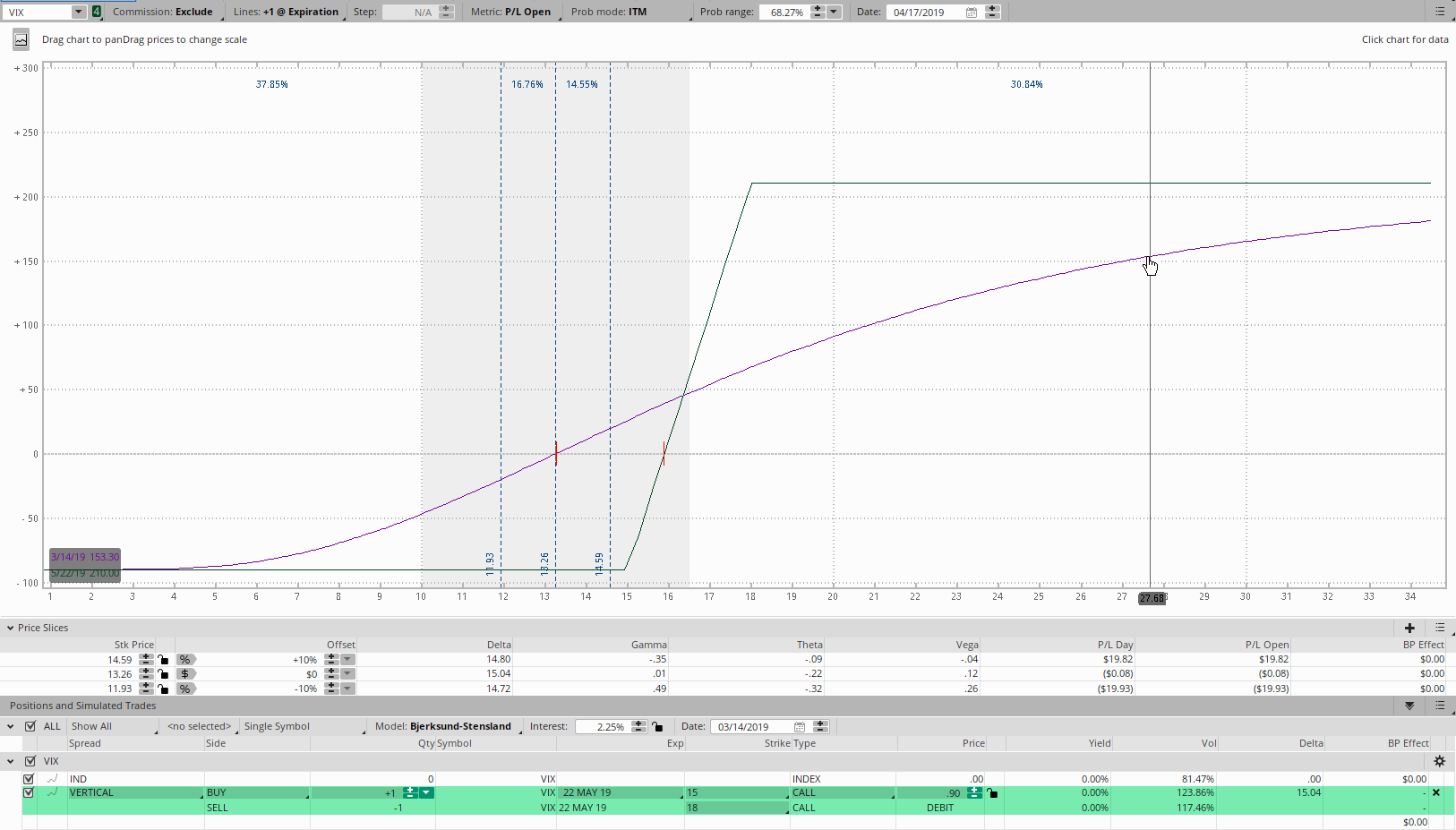

VIX esetén emelkedésre kizárólag a Call Spread-et alkalmaznám és annak is adnék bőven időt (>60 nap). Egy mostani példa: long 15 call, short 18 call, mindez a májusi lejáratra, ami 68 nap múlva fut ki. Ennek az ára 90 dollár és ha lejáratkor 18 vagy afelett van a VIX akkor fizet 210 dollárt.

Opciós kockázati grafikonja pontosan megmutatja a maximális veszteséget és nyereséget.

Tehát jelen pozíció max. kockázata 90 dollár, max. profitja 210 dollár. Azaz teljesen mindegy mi történik, 90 dollárnál nem lehet vele többet veszíteni. Nyilván nem kell megvárni zárással a lejáratot. Ha a 90 dollárból lett akár 150-200, zárható is az ügylet. Ugyanúgy igaz a veszteségre is, nem kell végignézni, míg a 90 dollár elértéktelenedik ha a VIX nem mozdul, ki lehet zárni bármikor.

Egyébként a spread ügyleteknél szinte soha nem érdemes megvárni a max. profitot, annak 80%-nál érdemes zárni.

VIX határidős calendar spread

Ebben az esetben a VIX határidős termékét használjuk fel. Maga a VIX határidő is köthető, de elég kockázatos ügylet és a margin követelménye sem alacsony. Ezért szoktak VIX határidős calendar spread segítségével spekulálni, ami két határidős lejárat egymás ellen kötése annak reményében, hogy a kettő közti spread tágul vagy szűkül. Alacsony VIX esetén a tágulás az esélyesebb.

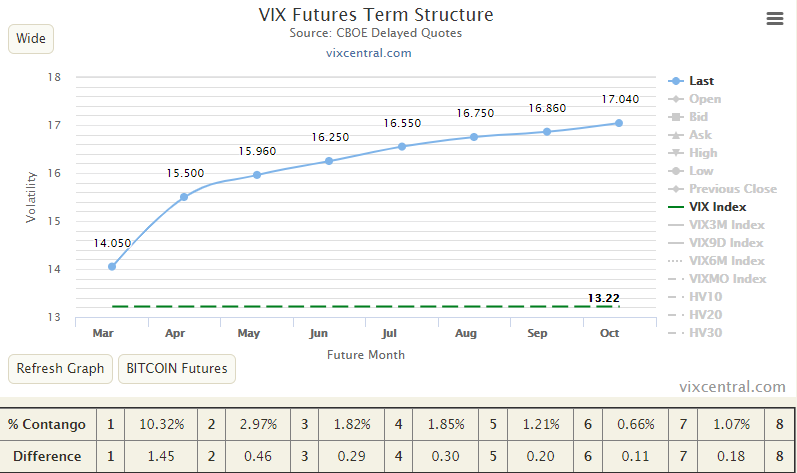

Nézzük a jelenlegi VIX határidős görbét:

Ebből azt tudjuk megállapítani, hogy a közelebbi lejárat mindig alacsonyabb, mint a távoli (contango), ugyanis nyugalom van a piacon. Ez a görbe pont az ellentettjére változik ha a piac elkezd esni, mert akkor a közeli VIX nagyon megugrik és szétnyílik a spread a két VIX határidős lejárat között. Ilyen esetben lehet pl. a spread tágulásra játszani azzal, hogy a közeli VIX határidő long, a távolabbi short. Ilyen spread tradingről már írtam olaj esetében, érdemes átfutni azt is ha nem tiszta miről írok itt.

Ha most a VIX emelkedésre akarnék spekulálni ezzel a megoldással, akkor megvenném a 33 nap múlva lejáró /VXJ9-et és shortolnám a /VXK9-et. Jelenleg ennek a párnak a chartja így néz ki:

Látszik, hogy -0.47 a különbség, azaz a két lejárat közti differencia ennyi. Ha megindul a VIX felfelé, akkor a közeli /VXJ9 jobban megugrik, mint a /VXK9, így a kettő közti különbözet tágulni fog. Ez a spread pozíció pedig pont erre spekulál, a spread tágulásra. Ebben a stratégiában minden pont 1000 dollárt ér. Azaz ha a -0.47 felmegy pl. 0-ra, akkor 0.47*1000 a nyereség, azaz 470 dollár.

A három stratégia közül ez igényel a legnagyobb odafigyelést, mert nem korlátozott a kockázata és két határidős terméket is magába foglal, így semmiképp se kezdj ilyenbe ha nem tudod mit csinálsz.

Kezdőként ne kösd meg egyiket se

Ha még soha az életben nem kereskedtél határidős termékekkel vagy opciókkal, akkor kérlek a fentiek közül egyiket se kösd meg, mert a pozíciók menedzseléséhez kell rutin. Ez nem egy sima Apple long aztán tartom évekig stratégia:).