Opció az új Bitcoin?

A koronavírus olyan jelenségeket hozott a piacon, amiket eddig még sosem láttunk. Most a rövidtávú Call opció vétele az új Bitcoin mánia, ami elképesztő szintekre hajtotta a piacokat.

A koronavírus kapcsán történt 2020 tavaszi masszív esés után elképesztő V emelkedés következett, amit már nem csak a hagyományos módon alaptermékkel vettek végig, hanem rövidtávú, magas tőkeáttételes Call opciók segítségével.

A Robinhood féle ingyenes app-ok és platformok elterjedésével elképesztő mennyiségű retail trader lépett be a piacra és vált elérhetővé számukra az opciós kereskedés (nem bináris). Meggyőződésem, hogy a nagy részének fogalma sincs, hogy működik az opciós kereskedés, de a platform könnyen elérhetővé tette számukra a tőkeáttételes Call opciók vásárlását.

Mivel a piac hatalmas ütemben emelkedett, így hamar realizálta a tömeg, hogy szanaszét kereshetik magukat rövid lejáratú OTM Call opciók vásárlásával. És ez beindított egy öngerjesztő folyamatot, amiről később még írok, de előtte nézzünk meg néhány grafikont, amiből kiderül mekkorát is ugrott az opciós volumen.

Opciós volumen növekedés

Az alábbi képen azt látjuk, hogy a retail trader-ek, azaz a klasszikus lakossági kereskedők milyen szinten rántották fel a Call opciós volument az idei évben.

forrás: sentimentrader.com

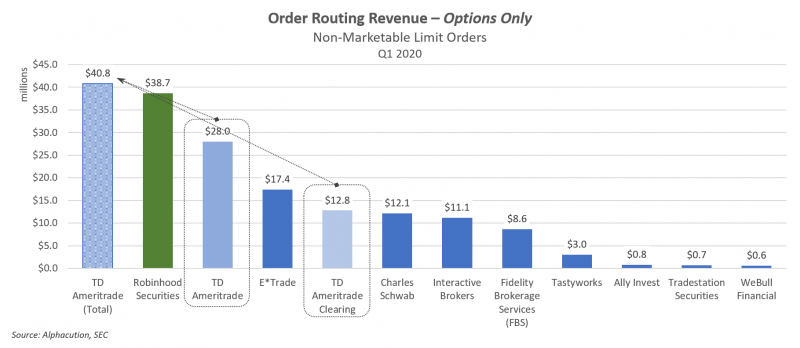

Brutális a volumen növekedés, aminek az egyik legnagyobb nyertesei természetesen a brókercégek voltak. Íme egy szemléletes kép a legnagyobb versenyzők bevételnövekedéséről.

forrás: zerohedge.com

Rövidtáv vs. hosszútáv

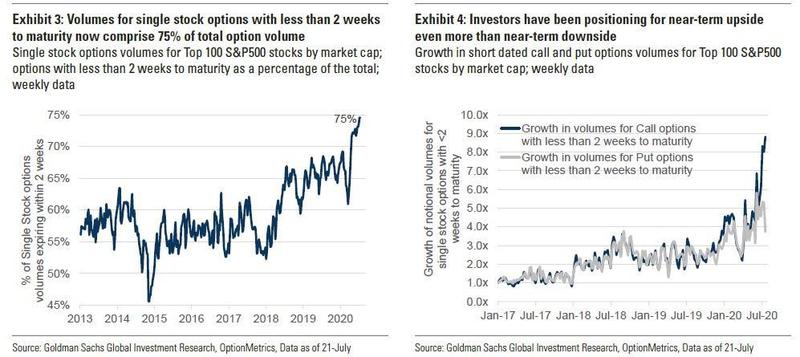

Az adatokból az is látszik, hogy a rövidtávú opciók sokkal népszerűbbek voltak az utóbbi időkben, hiszen minél kevesebb idő van hátra lejáratig, annál nagyobb benne a tőkeáttét és annál többet lehet adott időszak alatt profitálni ha az alaptermék szárnyal. Márpedig azok szárnyaltak rendesen.

forrás: Goldman Sachs

Fentiekből látszik, hogy a 2 héten belül lejáró Call opciókra volt a legnagyobb kereslet és az messze túlszárnyalta a Put opciós volument, ami ritkaság. Ezt hívják piaci mániának, vagy angolul crash-up, amikor felfele crash-el el a piac.

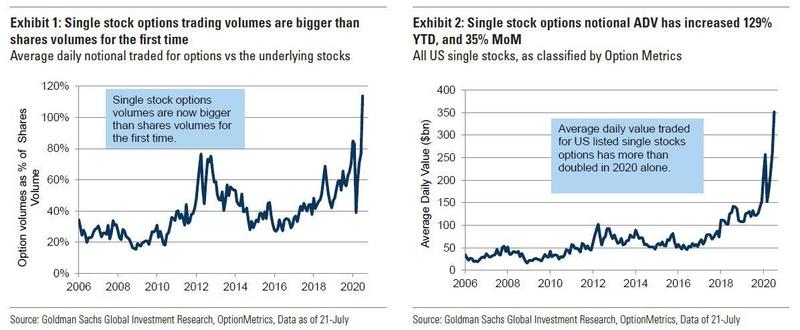

Az alábbi képből az is látszik, hogy a történelem során most először történt olyan, hogy a totál opciós volumen meghaladta a részvények volumenét. Ha belegondolunk ez nagyon extrém. Korábbi években az opciós volumen töredéke volt az alapterméknek, nem is volt elterjedt ez a fajta kereskedési forma. Viszont most, hogy a Robinhood féle app-ok terjedésre megállíthatatlan, egyre több - hozzá nem értő - ember kezébe kerül az opciós piac, akik mint láttuk ész nélkül vesznek.

forrás: Goldman Sachs

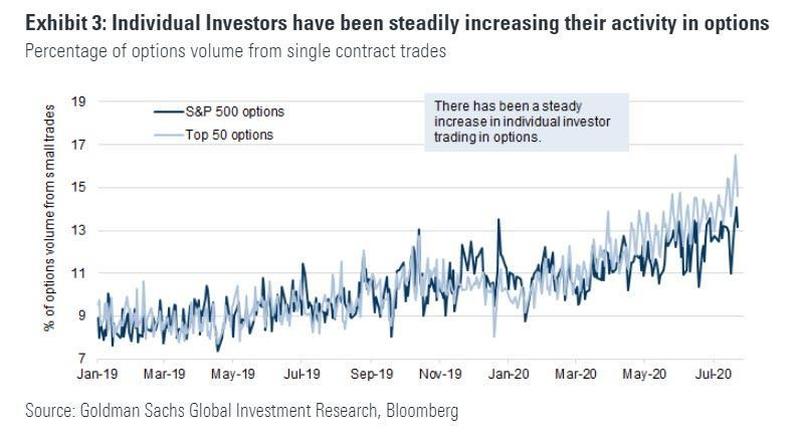

Az alábbiakban egy grafikon arról, hogy a totális opciós volumen hány százalékát adják a magunk fajta "kiskereskedők". Elképesztő ennek is a növekedési üteme.

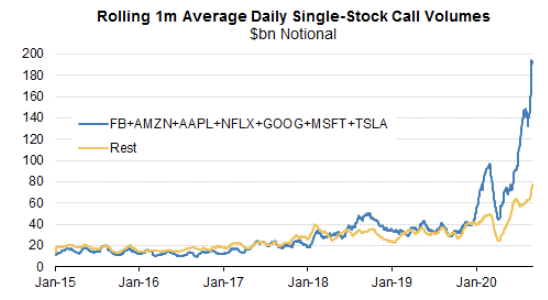

Tech papírok volumene

Nyilván nem meglepetés senki számára, hogy a fentiek alapján valószínűleg a tech papírok opciós volumene is rendesen elszállt. Az alábbi képen a klasszikus tech papírok Call opciós volumenét láthatjuk.

forrás: sentimentrader.com

Miért öngerjesztő a folyamat?

Ahhoz, hogy az öngerjesztő folyamat lényegét, meg kell érteni, hogyan működik az opciós market maker (MM). Amikor valaki Call opciót vásárol, akkor az esetek nagy részében MM eladja neki ezt a Call opciót értelemszerűen, így ő short Call pozícióba kerül, ami nem túl vidám dolog egy emelkedő piacon, így azonnal delta hedge-eli magát, azaz veszi adott mennyiségben az alapterméket. Minél több Call opciót kell eladni a mániákus Call opció vevőknek, annál több alaptermékkel kell fedeznie magát, így ő két kézzel vásárolja a részvényeket. Azaz a retail kereskedők masszív Call opciós volumene indirekt módon felhajtja a részvény árát, hiszen a MM azzal tudja magát fedezni.

Azaz minél több Call opciót vesznek, annál több részvényt kell vennie a MM-nek. És minél több részvényt vesz a MM, annál jobban emelkedik a részvények ára, ami folyamatos profitábilis visszacsatolás a Call opciók vásárlóinak, akik erre fel még több Call opciót vesznek majd, amire fel a MM még több részvényt és így tovább. Ez maga az öngerjesztő folyamat.

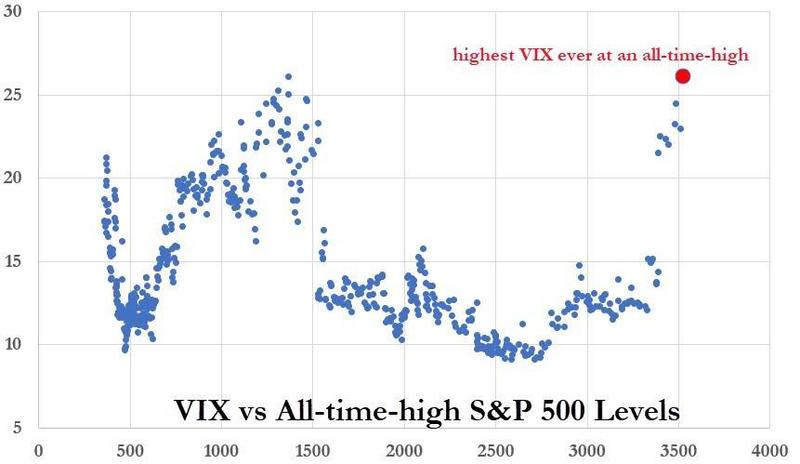

Ennek az eredményét láthattuk a VIX index árain, ami alapvetően akkor szokott emelkedni, amikor a részvénypiac esik. Most viszont elég sokáig azt láttuk, hogy folyamatos új csúcsok mellett tudott emelkedni a VIX index, olyan szintre is, ahol eddig nem járt új index csúcsok mellett. Ennek az oka a masszív Call opciós volumen. Az alábbi ábra szerint a történelmi csúcson volt a VIX új részvényindex csúcsok mellett. Ilyet se láttunk még soha.

forrás: zerohedge.com

Opciós tőkeáttét

Aki még sosem kereskedett opciókkal, el sem tudja képzelni, hogy egy rövidtávú opció milyen szinten képes akár napon belül felértékelődni. Nem ritka egy durván emelkedő napon az 500-1000%-os hozam Call opciók esetén.

Nyár eleje óta még a nagyon hosszú lejáratú Call opciókkal is masszív tőkeáttét volt elérhető. Csak egy példa: én a nyáron vásároltam jövő év eleji FB Call opciót, amit többszörösen már átalakítottam, így nincs már benne kockázat, de elég brutális volt a felértékelődése. A Tastyworks platform kijelzése alapján az átalakított költségre vetített hozamom jelenleg 21766%. Íme erről egy képernyőkép a platformból.

Ez nyilván nem a kezdeti tőkére vetített hozam, hanem az átalakított pozícióra, de ha a kezdeti kockázatot nézem akkor több, mint 10x-es nyerőben van. Ezt látták meg sokan a jelenlegi piacon és ezért szállt el a Call opciós volumen drasztikusan. Fenti példa ráadásul egy hosszútávú Call opcióról szól, ennél sokkal, sokkal nagyobb felértékelődést tudnak produkálni a rövidtávú opciók, ha az alaptermék felrobban.

Mi ebből a tanulság?

Úgy látszik, hogy a FOMO egy teljesen új szintre kapcsolt a piacon. Ma már nem a sima részvénykereskedésből akar a többség meggazdagodni hanem a tőkeáttételes Call opciók vásárlásából. Ennek természetesen később lesz ára, mert ahogy felfele bedurvult a piac, úgy ez lefele is megtörténhet. Ha ez a tömeg rájön arra, hogy esésben még többet lehet keresni Put opciók vételével mint emelkedésben, akkor majd ott kapcsolhat be az öngerjesztő folyamat, hiszen ha a tömeg Put opciót vesz, akkor a MM eladja azt és fedezni kell magát short alaptermékkel, ami szintén egy spirál csak lefelé.

Lehet, hogy 2020-as évtized nagy nyertese az opciós kereskedés lesz, mert rájöttek, hogy hatalmas pénz van benne, ami nyilván hatalmas veszteségekhez is vezethet. Sajnos sok kezdő csak a profitot látja benne, a veszteséget nem, ezért mondom, hogy ennek nagyon csúnya vége is lehet azok számára, akik nem értenek hozzá.

Meglátjuk. Mindenesetre nagyon izgalmas időket élünk, az biztos.