Gyorsjelentések opciós kereskedése

Hamarosan indul a 2022 Q1 gyorsjelentési szezonja, amiben biztosan elég sok meglepetés lesz, így várhatóan a volatilitás se marad el.

Az opciós kereskedők eszköztárában számos olyan stratégia található, amelyekkel a gyorsjelentési időszakban profitra lehet vadászni.

Nézzük, hogy milyen alapvető megközelítések léteznek.

Gyorsjelentési stratégiák

A gyorsjelentés minden cég életében egy ismert időpont, amire lehet készülni. Többnyire nem is az számít, hogy adott cég jót vagy rosszat jelent, hanem az, hogy mekkora a meglepetés ereje, illetve milyen piaci kontextusban vagyunk.

Ha optimizmus uralkodik a piacon, akkor a még gyengébb gyorsjelentést is megveszik, ha negatív a hangulat, még a pozitívabb eredményeket is beadják. Éppen ezért nem szabad sosem figyelmen kívül hagyni az uralkodó piaci hangulatot, amikor a kereskedő gyorsjelentési stratégiát tervez.

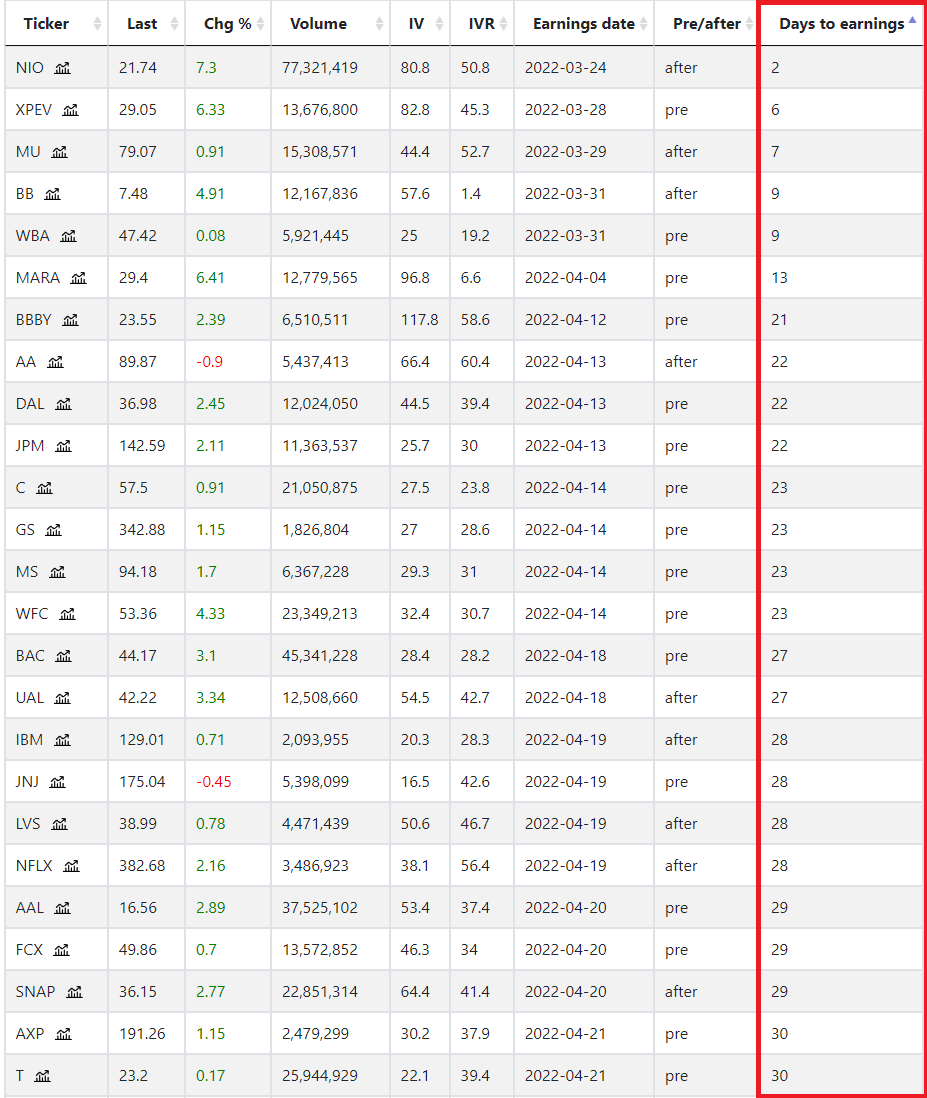

Alábbiakban a GuruScan-ből kimásoltam az általam követett alaptermékek közül azokat, amelyek a következő 30 napban jelentenek. (Klikk a képre a nagyításhoz)

Gyorsjelentések során az egyik leggyakoribb jelenség az opciós volatilitás jelentős növekedése abban a lejáratban, amiben a gyorsjelentés megtörténik. Erre többféleképpen lehet kereskedni.

1. Volatilitás emelkedésére játszani

- 20-30 nappal a gyorsjelentés előtt opciós struktúrát vásárolni kvázi iránymentesen, abban reménykedve, hogy időközben megnő a volatilitás és függetlenül az iránytól a pozíció értéke is nő, így lehet zárni jelentés előtt.

- Ilyenek lehetnek például a sima vagy dupla Calendar / Diagonal struktúrák, vagy akár a sokkal drágább Strangle vagy Straddle.

- Nem árt tisztában lenni azzal, hogy adott cég opciós volatilitása hogyan viselkedett az elmúlt 2-3 évben, mi történt a jelentés környékén.

Alábbiakban egy képernyőkép a GuruScan-ből, ami megmutatja nekem, hogy a tickereim közül a következő két hétben jelentők milyen múltbéli gyorsjelentési statisztikával rendelkeznek.

Néhány oszlop jelentése röviden:

- IV rank: a jelenlegi IV hány százaléka az elmúlt 1 évben lévő IV range-nek, azaz mennyire van túlhúzva a volatilitás,

- Imp Mv: az IV alapján beárazott alapermék elmozdulás mértéke százalékosan,

- Avg Mv: átlagos alaptermék elmozdulás gyorsjelentést követően,

- Mv1..12: előző és azt megelezően 12 ciklussal korábban milyen mozgást produkált az alaptermék jelentés után. 12 korábbi jelentést látsz a táblázatban, ami 3 év adataiból építkezik.

2. Volatilitás "skew"-ra játszani

- Azon stratégiák esetében ahol két különböző lejáratot tartalmaz a struktúra, a két láb IV-jének változására lehet kereskedni.

- Ezt tipikusan 1-2 héttel a gyorsjelentés előtt érdemes és többnyire sima vagy dupla Calendar spread segítségével, ahol arra spekulálok, hogy jelentéskor az IV skew összeesik és úgy tud profitálni a stratégia.

- Ennek a megközelítésnek kritikus fontossága az IV skew figyelése, ami a két láb közti volatilitásnak a különbsége és az hogyan változik idővel.

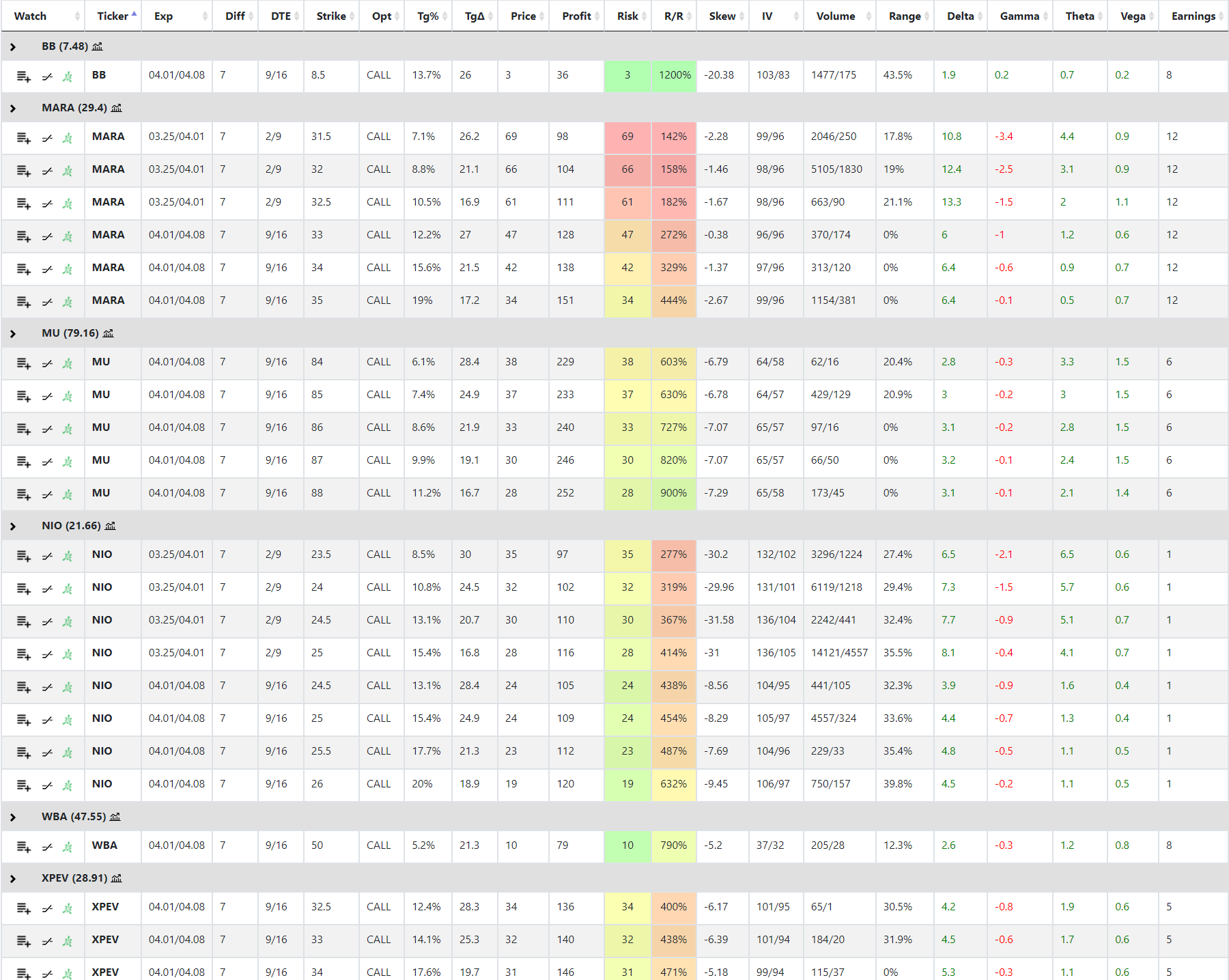

A GuruScan-be számos olyan szűrési lehetőséget beépítettem, aminek segítségével a gyorsjelentési szezon alatt folyamatosan tudom monitorozni az éppen jelentés előtt álló cégek Calendar spread-jeinek a volatilitását, benne rejlő R/R-t, árat, stb.

Íme egy képernyőkép a következő 14 napban jelentő cégek Call Calendar spread-jeiről, ahol a front delta 15-30 között van és az IV skew már kezd elborulni a front hónapban a közelgő esemény miatt. Minél negatívabb az IV skew, annál olcsóbb a Calendar spread.

Fenti táblázatban az a nagyon szép, hogy ilyen keresési lehetőséget egyik retail kereskedési platform sem tud és ezt manuálisan összerakni, követni esélytelen. Ezért is fejlesztem folyamatosan a GuruScan-t;).

A GuruScan-ben olyan alert-jeim is vannak, hogyha adott IV skew vagy R/R bármelyik papírban megjelenik, azonnal küldjön róla emailt.

3. Irányra játszani

Fentiekben arról írtam, hogy volatilitásban rejlő lehetőségeket hogyan lehet opciós stratégiákkal megközelíteni.

Opciókkal természetesen lehet csak simán irányba is kereskedni ha valakinek konkrét elképzelése van azzal kapcsolatban, hogy a részvény merre fog menni jelentést követően. Viszont ekkor is figyelmebe kell venni a volatilitás hatását, mert ha pl. túlárazottan vesz valaki Call opciókat a magas IV miatt, lehet, hogy hiába találja el a mozgást, a jelentést követő IV esés miatt alig keres rajta, vagy még bukhat is.

Ha pl. egy részvény esetén konkrét emelkedési elképzelésem van, akkor ideális tud lenni egy OTM Call Calendar spread, amiben jelentős az IV skew így emiatt olcsó és magas a hozampotenciálja.

Gyorsjelentés = kaszinó?

Nyilván van benne kaszinós feeling, hiszen fogalmunk sincs mit fog jelenteni a cég és arra mi lesz a reakció. Tehát ez sem Szent Grál, de vannak olyan paraméterek (ld. fent) amelyeknek a figyelembe vételével az esélyünk nőhet.

Az Opciós Mesterképző Klub tagjai folyamatosan követhetik, hogyan kereskedtem adott gyorsjelentési szezonban. Az itt közzétett éles pozíciók között jelentős mennyiségű earnings trade található, amelyekből a klubtagok sokat tanulhatnak.