95%-ot buktam - tanulhatsz belőle...

2005 óta kereskedek, de amit 2018.02.05-én láttam, az engem is nagyon meglepett. Soha nem látott emelkedést hajtott végre a VIX, aminek továbbgyűrűző hatása nagyon sokaknak veszteséget okozott - köztük nekem is!

Elég sok korábbi cikkemben írtam arról, hogy miért szeret(t)em a volatilitást kereskedni. Az egyik legfőbb előnye az volt, hogy soha nem kellett piaci irányt tippelgetni, hanem csak megvárni, míg a volatilitás elszáll és annak esésére játszani bizonyos termékekkel. Mivel a volatilitás mindig visszatér a középértékhez, így ez egy "no brainer" kategória. Jól megválasztott stratégiával szinte nem lehet vele bukni hosszútávon.

Íme, néhány korábbi cikkem a témában, hogy megalapozzuk a cikk további következtetéseit:

Mit csinált a piac aznap?

Egy hatalmas bull-run piaci helyzetben mindig benne van az erős korrekció valószínűsége. Ez is történt 2018.02.05-én, amikor is napon belül 5.5%-ot esett az S&P futures. Ez egy ritka jelenség. Íme a napos chartja (klikk a nagy képért):

Pirossal bekarikáztam a 2018.02.06 napot, amikor is a masszív esés megtörtént.

Ilyenkor mit csinál a jó öreg VIX? Természetesen emelkedik, hiszen nő a piaci pánik. Ez egy hihetetlenül jó lehetőség arra, hogy a volatilitás esésére kezdjünk el játszani. Mivel a megnövekedett volatilitás előbb utóbb visszatér a középértékhez, így a jól megválasztott stratégiával magas a valószínűsége a profitnak.

Mit csinált a VIX?

Napos chart:

Egészen 50-ig emelkedett az árfolyam napon túl. Az a durva benne, hogy ez egy 115%-os emelkedés, amit még a 2008-as válságban sem láttunk. Ennek az oka elsősorban az lehet, hogy elképesztően megnőtt a short volatilitásra játszók száma és egy ilyen esetben mi történik? Elindul a short coverage, azaz mindenki nekiáll visszavenni a short volatilitású pozijait, ami még tovább emeli az árfolyamot. Ezt hívják short squeeze-nek is. Pontosan ennek hatásairól írtam az egyik fenti cikkemben. A hatalmas short vola kitettség óriási mozgást tud produkálni, ha egyszer elindul a volatilitás emelkedése és sajnos most elindult.

Mit csináltam én?

Látva ezt a hatalmas volatilitás emelkedést, adta magát, hogy nekiálljak shortolni a volát. Nem vagyok egy mai gyerek a tőkepiacokon, így pontosan tudtam, hogy mely két stratégiához nyúlhatok ebben az esetben. Az egyik ilyen stratégia az XIV névre hallgató inverz volatilitás termék vétele volt. Évek óta kereskedek már vele profitábilisan, így csak azt csináltam, amit eddig: volatility spike esetén vettem belőle. Mivel ez egy inverz volatility ETN, ezért amikor a VIX emelkedik, ez szakad.

Íme, a napos chartja a XIV-nek:

Két gyertyát karikáztam be. Először nézzük az elsőt. Napközben elég szépet szakadt az XIV, ami jó lehetőség volt arra, hogy belevegyek, mint eddig is. Ez egy elég egyszerű stratégia, amikor az XIV beszakad jelentősen, bele kell venni és kiülni, míg a volatilitás lenyugszik, mert akkor az XIV emelkedni fog. Ez eddig mindig így történt, nézd csak meg a chartot naposon.

Sajnos ez a nap más volt.

99-en zárt az árfolyam, de aftermarketben még tovább húzták a VIX-et (50-ig). Mivel az XIV befektetési stratégiája az volt, hogy a front VIX hónapot veszi és a távolit eladja, így hatalmas veszteség keletkezett pillanatok alatt. Ennek az az oka, hogy a VIX határidő front hónapja brutálisan megugrott (ld. fenti chart), a távoli viszont nem. Így nagyon drágán vett és olcsón adott el az alap, aminek a következménye a veszteség. Egyelőre 100%-ig pontos magyarázatot nem olvastam arról, hogy milyen margin call-ok teljesültek és hol pánikoltak be, de az eredmény sajnos a második bekarikázott gyertyán látszik.

Másnap kinyitott az XIV 5-ön. De ami még ennél is rosszabb az az, hogy az XIV menedzsment cége a Credit Suisse úgy döntött, hogy ezt az ETN-n kivezeti. Ezt megteheti, hiszen az ETN prospktusában le van írva, hogy amennyiben 80%-nál nagyobb napon belüli veszteséget ér el az alap, megszüntethetik. A hivatalos kommunikáció szerint ez meg is fog történni (február 20-án), mégis ennek ellenére lehetett vele kereskedni másnap.

Mennyit veszítettem?

100-as átlagáron vásároltam be belőle és jelenleg 7 az árfolyam. Nem tudom, hogy mi lesz a likvidáláskori elszámoló ár, de azzal kalkulálok, hogy a befektetésem 95%-át elbuktam:(.

Ez azért érint nagyon érzékenyen, mert önhibámon kívül szenvedtem el ekkora veszteséget. A stratégia éveken keresztül bizonyított, a beszállóm megalapozott volt, a volatilitás környezet ideális lett volna.

De a legbosszantóbb az, hogy másnap totálisan igazam lett volna, hiszen jelentőset korrigált a VIX (közel 50%-ot) és így nagyon sokat kereshettem volna 1 nap alatt, ha éjszaka nem száll el az XIV, hanem tartja magát, ahogy eddig mindig.

Hogy ez kinek a "hibája", az nagy kérdés még számomra. Lehet, hogy senki sem hibázott, hanem tényleg akkora volt a piacon a short vola kitettség, hogy a short squeeze megölte a dolgot. Nem tudom biztosan.

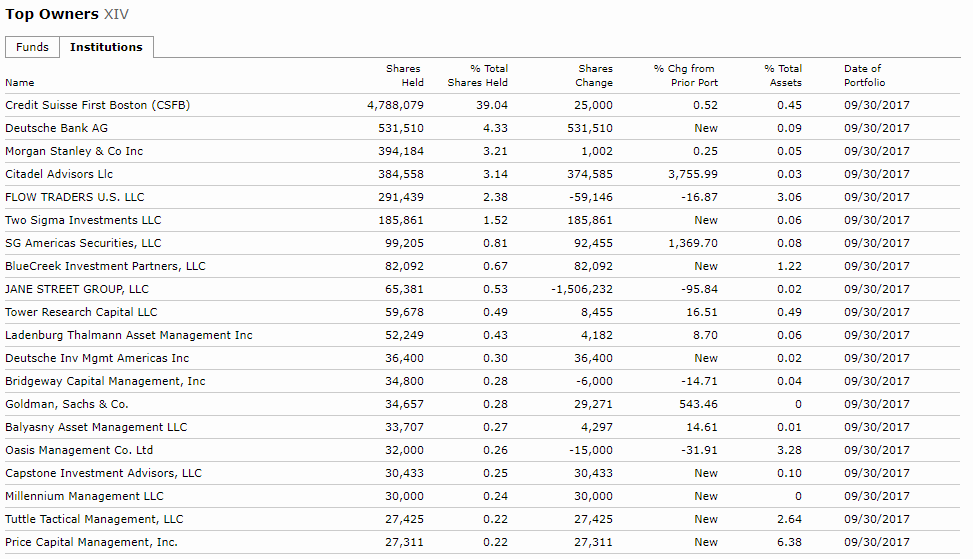

Természetesen elsőre megfordult a fejemben az, hogy mi van akkor, ha a Credit Suisse van a dolog mögött, de látva azt, hogy ő az egyik legnagyobb shareholder-e az alapnak, nem gondolom, hogy ez érdekében állt volna. Íme, a legnagyobb kitettséggel rendelkező cégek listája:

Irgalmatlan mennyiségű pénz veszett el. Úgy olvastam, hogy 3.4 milliárd dollár volt az XIV vagyona. De sajnos csak volt...

Egyelőre nem tudom ennek milyen hatása lesz a többi volatilitás derivált ETN/ETF-re de biztosan sokan elgondolkoznak ennek a tanulságain.

Mik a tanulságok?

Az első és legfontosabb, hogy képben kell lenni azzal, hogy mik a termékben rejlő kockázatok és annak valószínűségei.

Azzal nyilván tisztában voltam, hogy a Credit Suisse jegyzi az XIV-t, így benne volt annak a kockázata, hogyha a CS csődbe megy, akkor ugrott a termék. Annak viszont nagyon minimális esélyt tulajdonítottam, hogy 80%-ot essen a termék napon belül. Ennek az az oka, hogy az XIV létezése óta volt már néhány mini flash-crash és az XIV szépen állta a sarat. Az is igaz, hogy még sosem láttunk 115%-os VIX emelkedést... - ez az egyik legfontosabb momentum.

Ismét meg tudott lepni a piac, ennyi év után is. Soha az életben nem volt 115%-os VIX emelkedés napon belül. Jöhetett itt Lehman csőd, hitelválság, a VIX nem ugrott még soha akkorát, mint most "békeidőben". Nyilván ennek az az oka, hogy a 2008-as válságban nem létezett ennyi volatilitás ETF/ETN és nem volt bennük ekkora kitettség.

Azaz ismét létrehoztunk egy gyönyörű eszközosztályt, ami túl lett húzva és most ez visszaütött. Eddig nagyon jól lehetett vele keresni, de most ennek vége. Legalábbis az XIV-nek. A többi volatilitás ETF elég jól tartotta magát, de ezek után azt mondom, még óvatosabban érdemes ezekkel bánni, hiszen láttuk, hogy nem csak akkor mehet csődbe egy termék, ha a terméket jegyző cég csődbe megy, hanem ha van egy még soha nem látott piaci helyzet, amire az alap befektetési stratégiája nem képes érdemben reagálni jelentősebb veszteségek nélkül.

Ennyit a backtest-ről

Érdekességként megjegyzem, hogy azt olvastam valahol, hogy az XIV-t létrehozáskor 1987-ig visszamenőleg backtest-elték, és se a 9/11 se a válságok alatt nem történt olyan volatilitás ugrás, ami azt eredményezte volna, hogy elérje a 80%-os likvidálási limitet. Ennyit ér a backtest sajnos. Hiába tesztelték visszamenőleg, azt senki sem tudta tesztelni, hogy ilyen irdatlan mértékű short volatilitás kitettség lesz a piacon a folyamatosan emelkedő részvénypiac miatt.

Soha ne adj túl nagy jelentőséget a backtest-nek!

Ismét a hozaméhség okozta ezt

Mivel közel zéró minden értelmes eszközosztály hozama, így olyan termékekbe fektettek a befektetők, amik ennél többet hoznak. Ilyen volt pl. a Bitcoin vagy akár a volatilitás derivált alapok. Ezek mind szépen hoztak egészen addig, amíg történt valami és beszakadtak. A túlzott hozaméhség mindig és mindenkor visszaüt. Nyilván a millió dolláros kérdés, hogy ezekből mikor kell kiszállni.

Nekem sem sikerült megúszni a buktát. De azért írtam le ennek a tanulságait, hogy még alaposabb döntést tudj hozni a jövőbeni befektetési döntéseiddel kapcsolatban.

UPDATE: sokan írtatok nekem a cikk következtében és a felmerült félreértéseket szeretném tisztázni. Nem, nem a számlám 95%-át buktam el, hanem adott pozíció 95%-át. Azaz ha pl. 5.000 USD volt ebben a poziban akkor ennek a 95%-a ment el és természetesen nem a teljes számla 95%. Már maga a feltételezés is "sértő", hogy berakom a teljes tőkém egy ilyen poziba és a végén pislogok mint hal a szatyorban amikor elment annak 95%-a.

Hivatkozások

Az alábbiakban néhány érdekesebb cikk, amiből még többet megtudhatsz az eseményről:

- http://www.cmlviz.com/cmld3b/index.php?number=11930&app=news&cml_article_id=20180206_the-astonishing-story-behind-what-really-happened-to-xiv

- https://www.cnbc.com/2018/02/06/the-obscure-volatility-security-thats-become-the-focus-of-this-sell-off-is-halted-after-an-80-percent-plunge.html

- https://www.zerohedge.com/news/2018-02-06/here-what-was-behind-largest-vix-buy-order-history

- https://www.marketwatch.com/story/credit-suisse-announces-plan-to-liquidate-xiv-inverse-volatility-etn-2018-02-06

- http://slopeofhope.com/2018/02/digging-deeper-2.html