Brexit Tapasztalatok

Nem mindennapos jelenségnek lehettünk szemtanúi a Brexit kapcsán 2016.06.24-én. Sokat lehetett belőle tanulni, így megosztom a tanulságokat.

Annak ellenére, hogy 2005 óta kereskedek opciókkal, láttam olyan dolgokat, amik engem is megleptek. Magát a jelenséget nem magyarázom, mert tele volt vele a sajtó.

Amiről érdemes megemlékezni, azok a piaci kondíciók, amik egy ilyen eseményt megelőztek és végig kísértek.

Megelőző események

Brexit előtt két valószínűséget jelző indikátort figyeltem. Az egyik a piaci volatilitás (VIX), a másik a bookmaker-ek által közölt odds-ok (esélyek). Ahogy közelített az időpont, úgy lett "egyértelműbb", hogy mit gondol a piac.

2016.06.23-án a bookmaker-ek odds-ai 1:8 volt ha jól emlékszem a kilépés esetére és nagyon alacsony a bennmaradásra. Mivel a kilépés esetére 8x akkora volt a profit mint a loss, így annak az esélye volt egyértelműen alacsonyabb. Tehát a bookmaker-ek "könyvei" szerint a közvélemény a bent maradást valószínűsítette.

A másik amit figyeltem, az a VIX, ami a piaci volatilitást árazza. Brexit-et megelőző héten magas volt a VIX, utána szépen árazódott ki, de a legmeglepőbb az volt, hogy a megelőző estén 18%-ot esett a VIX, kvázi semmi esélye a kilépésnek, nem lesz itt pánik másnap.

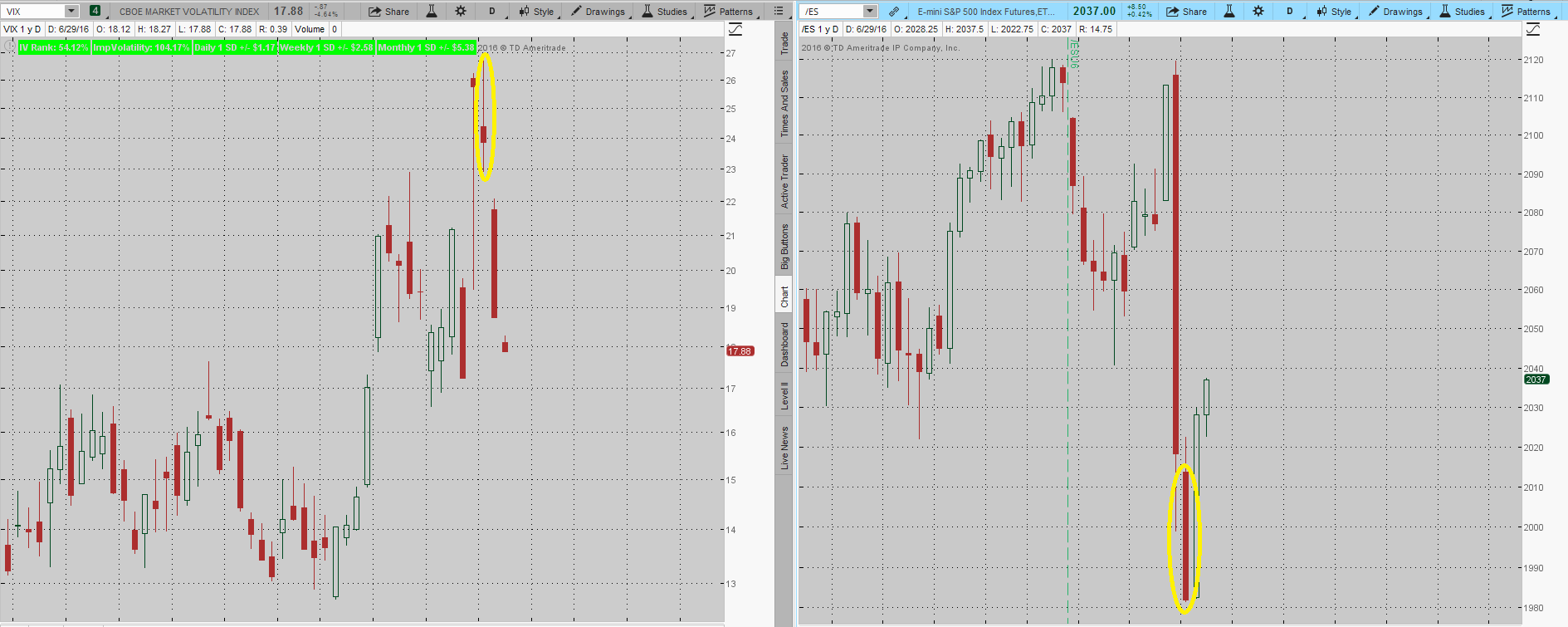

Kissé elszámolta magát az egész piac. Alábbi charton lilával karikáztam a Brexit előtti hetet, amikor nőtt a volatilitás és zölddel a szavazás napját, 23-át, amikor extrém sokat esett a VIX ahhoz képest, hogy milyen kockázatos piaci esemény volt várható éjfél után. Ez a megdöbbentő!

Sárgával jelöltem a másnapot, amikor napon belül 80% pluszban is volt a VIX futures!!! 80% pluszban (2011 óta a legmagasabb napi emelkedés). Az előző napi esést követően. Mi ez ha nem benézés? Ennyit a piaci árazásról. Az egész világ rosszul árazta az eseményt. Mindenki tévedett!

A jövőre nézve nagy tanulság, hogy gyakorlatilag semmit nem jelent, hogy mit hogyan áraz a piac. Ha egy ennyire mindenki által előre jelzett jelenséget ennyire benézett a piac, akkor a jövőben is bármire képes. Ennyit a volatilitás előrejelző képességéről... Ismét visszaigazolást nyert, hogy bármi bármikor megtörténhet...

Aznap hajnalban!

Direkt felkeltem 5-kor, hogy követhessem az eseményeket közelről. Mire odaültem a géphez, az S&P500 határidő már 4.5% mínuszban tartózkodott. Sőt 6.45-kor elérte a limit down-t, ami annyit jelent, hogy 1 órára felfüggesztették a kereskedést. Ez akkor következik be, ha a futures éjjel 5%-ot esik. Ha érdekelnek a limit down szabállyal kapcsolatos alapelvek, arról itt olvashatsz.

A font árfolyama 10% mínuszban volt már kora hajnalban is.

Szorosan követtem a font határidős opciók árfolyamát, amit a /6B instrumentumon keresztül lehet megtenni. Az köztudott, hogy maga a határidős termék nem túl likvid, de amit reggel láttam az extrém volt. Az OTM Put opciók Bid/Ask spread-je között 60x-os szorzó volt. Mondok egy példát: Bid: 0.0005, Ask: 0.03. Hogy ez mit jelent a gyakorlatban? Azt, hogyha megveszed Ask (vételi) árfolyamon az adott opciót, akkor szinte azonnal 100% veszteségben vagy.

Magyarán totálisan kereskedhetetlenné vált a font határidős opciós piac. Azt gondoltam, hogy amerikai nyitásra rendeződnek a spread-ek, de nem sokat javult. Nem volt szinte benne árjegyzés, annyira szétszaladt a piac ekkora esésre.

A font aznapi teljesítménye egyébként 12-es standard deviation elmozdulást produkált. A Gauss görbében hívők most foghatják a fejüket...

Amerikai nyitás után

Látva a reggelt, attól tartottam, hogy az amerikai nyitást követően is szét lesznek esve a Bid/Ask spread-ek, de meglepetésemre teljesen normális piaci spread-ek várt nyitáskor. Ahhoz képest, hogy az /ES közel 5% mínuszban volt, a piac teljesen értelmes spread-eket produkált, volt benne likviditás, lehetett kötni. Sokkal jobb volt a helyzet, mint 2015.08.24-én amikor jött a mini flash crash. Ott ismét totálisan szétszaladt a market making piac. Ez a mostani egy kellemes meglepetés volt.

1 nappal később

Hétfőn folytatódott a lejtmenet, de a megdöbbentő nem ez volt. Hanem az, hogy közel 1.5%-os /ES esés mellett a VIX is tudott mínuszban zárt. Csak arra tudok következtetni, hogy pénteken annyira túlhúzták a VIX-et, hogy hétfőn már egyszerűen nem fedezett senki és úgy esett tovább az /ES. Ennek ellenére totálisan megdöbbentő, mert ilyet 11 év alatt egyszer sem emlékszem, hogy láttam volna. Alapesetben a VIX nő, ha a piac szakad. Egy napra ez a korreláció is teljesen megszűnt. Másnapra azonban visszaállt a "rend", /ES emelkedést VIX esés követte. Az alábbi grafikonon sárgával jelöltem a hétfői napot.

Mik a tanulságok?

Foglaljuk össze a tanulságokat:

- Ne hidd el a piaci árazást, nem jelent semmit. Az egész világ tévedhet! Nincs olyan, hogy a piac tudja és már "beárazta". A piac sem tud semmit!

- Ne adj jelentőséget annak se, hogy a bookmaker-ek mit mondanak, láttuk, hogy ez se jelent sokat.

- Az opciós spread-ek totálisan szét tudnak esni, de ezt már láttuk a CHF esetében is 2015 elején.

- Egy ilyen horderejű bejelentés előtt ne legyél soha nyitva fedezetlen opciókkal, mert mint láthatod elég nagy meglepetés is érhet.