Opciós backtester tapasztalatok

Eddig azért nem foglalkoztam az opciós stratégiai backtest-ekkel, mert csak napvégi adatokkal lehetett tesztelni, ami meglehetősen torz. De ma már lehet 1 perces adatokkal is.

Az utóbbi időben elég sokat használtam az Option Omega backtester (OO) platformot, ami lehetővé teszi, hogy 1 perces opciós adatokkal teszteljek néhány főbb terméket egészen 2013-ig visszamenőleg.

Mivel ez irgalmatlan mennyiségű adat, így csak néhány termék érhető el jelenleg náluk: SPY, SPX, IWM, QQQ, AAPL, TSLA.

Fentiek közül az SPX, SPY és QQQ esetén végeztem különféle backtest-eket és nagyon pozitív tapasztalataim voltak a platform használatával kapcsolatban.

Mire jó a backtest és mire nem

Nagyon fontos helyén kezelni a backtest jelentőségét. Soha nem lesz annyira pontos mint a valós, éles kereskedés, ugyanis a végrehajtások és a teljesülések nem "valósak". Az OO ezen úgy igyekszik segíteni, hogy beállítható pl. a take profit esetén, hogy csak akkor regisztrálja nyerőnek az adott pozit, ha a megadott take profit árszint legalább 2x jelen volt, azaz nem csak egy tick volt, amibe beleszúrt az árfolyam, hanem egymás után 2x is látható volt adott árszint. Nyilván ez sem tökéletes, de jó közelítés.

Én sosem voltam híve a teljesen automatizált, mechanikus kereskedésnek. Éppen ezért a backtest-et is csak arra használom, hogy lássam mik a teljesen életképtelen elképzelések és kombinációk és hol érdemes keresgélni. Az éles kereskedés során a trader tudatossága és átalakítási tudása nagyban befolyásol(hat)ja az eredményeket a pozitív irányba. Nyilván a negatív irányba is ha a pszichó nagyon közbeszól;).

Néhány példa a közelmúltból

Eddig többszáz backtest-et futtattam le opciós hedge stratégiák tesztelésére, mint pl. a Put Ratio Spread vagy a Put Calendar Spread.

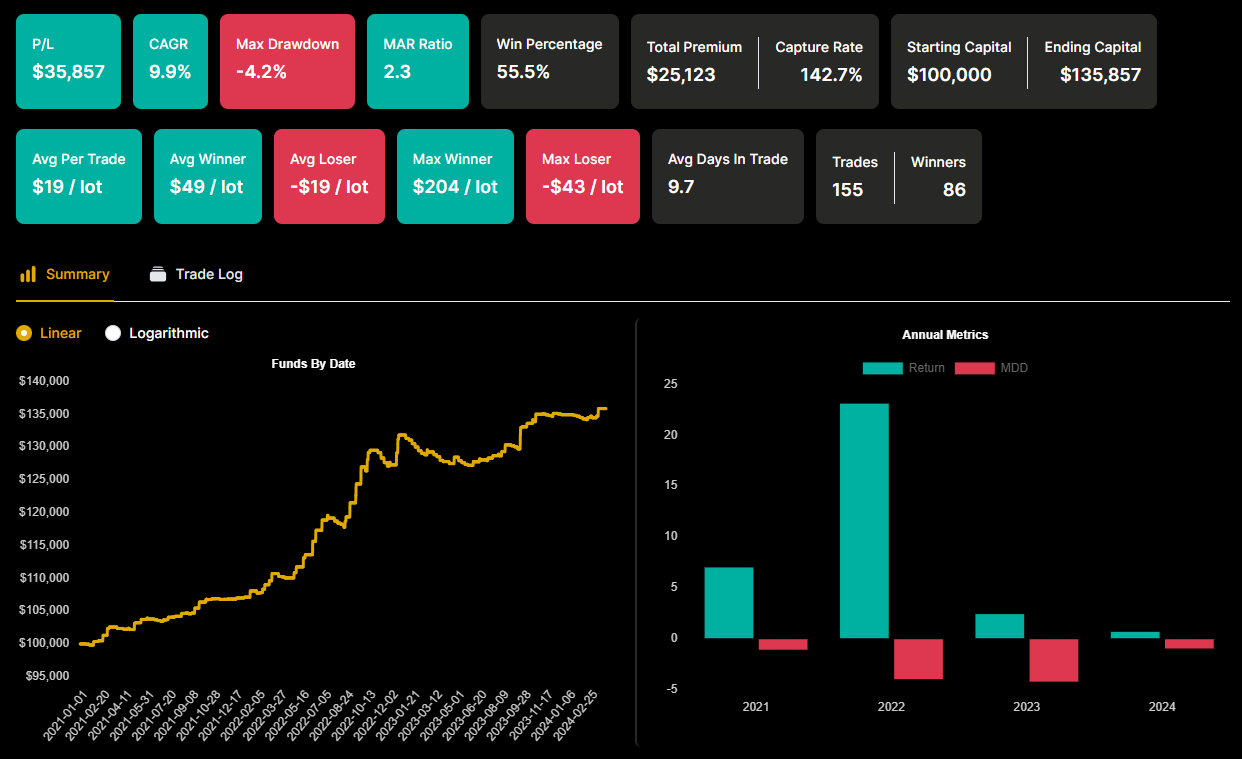

QQQ Put Ratio Spread

Íme egy példa QQQ Put Ratio backtest-re, ami 2021-24 között futott, 14 napos lejárattal és közeli deltákkal. Az alábbi ábrából az látszik, hogy a legjobb évei 2021-22 voltak, de 23-ban is tudott nyereséget termelni.

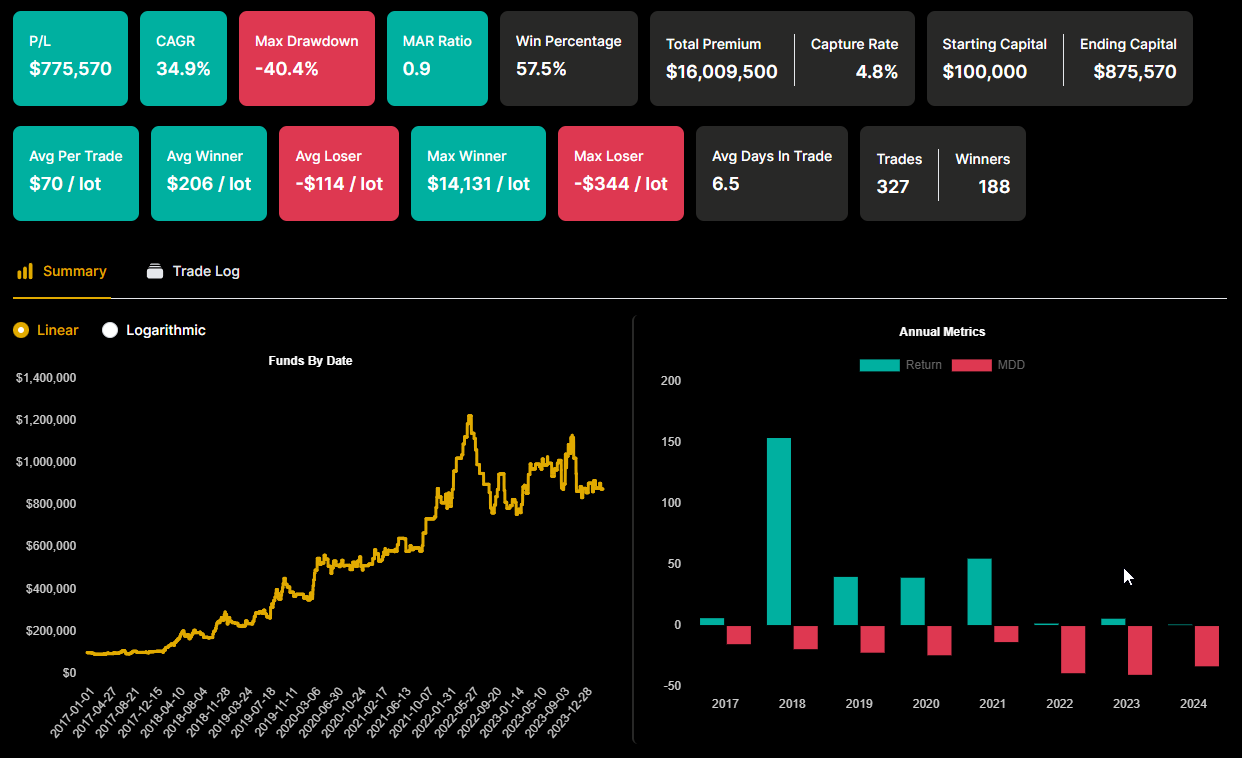

SPX Put Calendar Spread

Alábbi példa egy SPX Put Calendar spread, amely 2017-24 között futott. Ennek a profitgörbéje nem annyira kiegyensúlyozott, mint a fentié, mert ebben benne van a nagyon volatilis Covid év és 2018 is. Rögtön az is észrevehető, hogy a drawdown is jelentősen magasabb. Ettől függetlenül a backtest eredménye profitot jelez mindegyik évben, de a kiemelkedő az a 2018-as év.

Ez a stratégia egyébként 50%-os take profit mellett, 14-17 napos lejáratokkal, 40-es front deltával, 10%-os tőkeallokációval futott.

A fenti ábrán látható drawdown jelentősen csökkenthető ha a trader képes tudatosan kezelni a pozíciót és időben megtenni a szükséges átalakításokat, scale-out lépéseket.

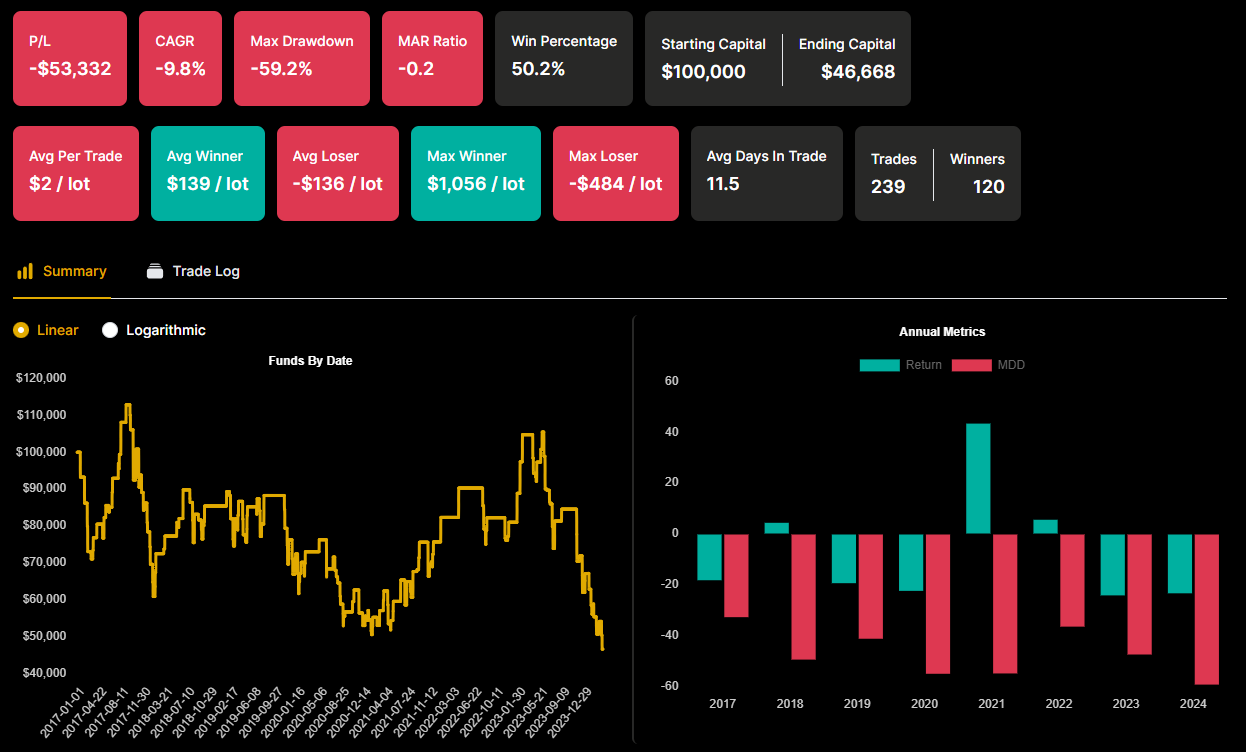

Totál veszteséges stratégia

Alábbiakban egy olyan futás, amiben a belépési kritérium az, hogy az SPX RSI-je legyen magasabb mint 60 és ugyanúgy 50%-os take profit, de 25-ös delta és 21-24 napos lejáratok.

A profitgörbe hektikussága és a drawdown-ok mértéke önmagáért beszél. Teljesen felejtős.

A backtestet futtatása tehát arra kiváló, hogy adott elképzelés életképességét le tudja tesztelni a kereskedő.

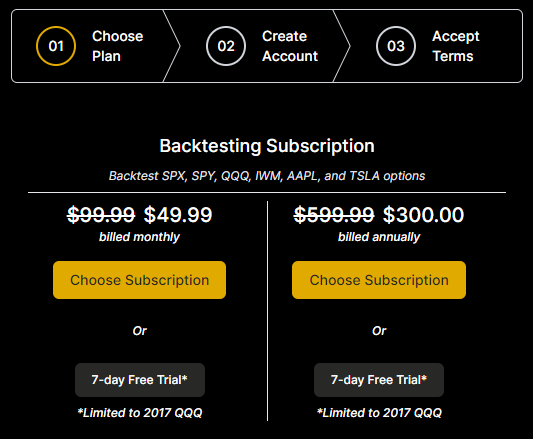

OpcioGuru kedvezmény

Ha szeretnéd letesztelni az opciós elképzeléseid, akkor ezt most kedvezményesen is megteheted.

Az OpcioGuru különleges ajánlata révén az első évben az előfizetők 50%-os kedvezménnyel vehetik igénybe az Option Omega szolgáltatásait egy különleges affiliate linken keresztül.