Az egyre több pénz tőzsdei hatása

2020-ban 30%-al nőtt a forgalomban lévő USD mennyisége. Az emberek otthon ragadtak és elfoglaltságot kerestek maguknak. Sokan a tőzsdét találták meg, aminek meg is lett a hatása.

A Covid-19 világjárvány hatására a FED soha nem látott mértékben nyomtatott pénzt, növelte az eszközállományát és nyújtott segítséget a gazdaság egyes részeinek. Ennek hatására a tőzsde 2020 tavaszán szépen megpattant és azóta vissza sem nézett. A kormányzati stimulusok és pénzbőség tőzsdére gyakorolt hatását nem szabad figyelmen kívül hagyni.

Karantén élet

A mi generációnk még soha nem volt bezárva hetekre, hónapokra. Ez egy totálisan új helyzet volt 2020 tavaszán. Ehhez nem volt könnyű alkalmazkodni.

Képzeljük csak el, hogy emberek milliárdjai unják magukat halálra otthon és valami "izgalmat" keresnek. Moziba, étterembe, wellnessbe nem lehet menni, utazni nem szabad. Marad az online világ.

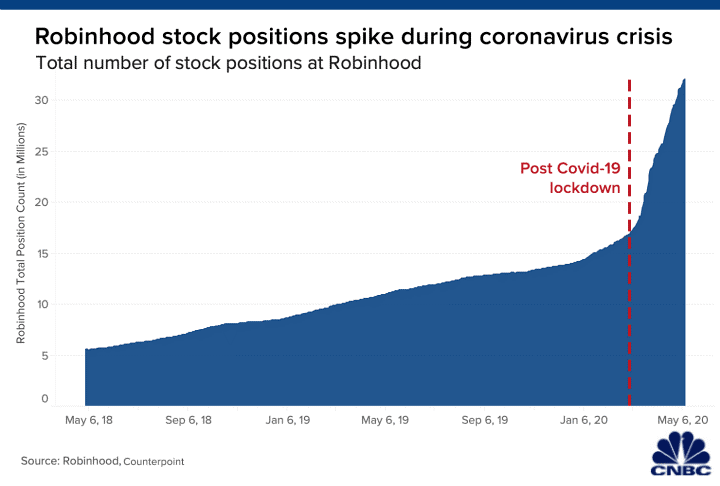

Ezzel meg is érkeztünk a Robinhood féle alkalmazások térhódításához. Volt olyan hónap, amikor a Robinhood-nál 3 millióan nyitottak új számlát. Ezt magyar fejjel felfogni is nehéz. A lakosságunk egyharmada nyitott tőzsdei számlát. Itthon melyik brókercég mondhatja ezt el?:)

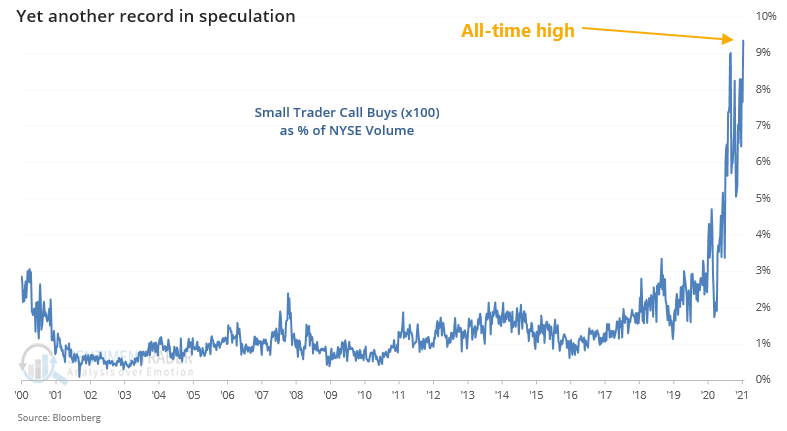

Retail Army

Elképesztő mértékben nőtt a retail kereskedők száma 2020-ban, hisz nem volt mit csinálni és költeni sem lehetett. A stimulus csekkek nagy része valószínűleg a tőzsdén kötött ki. Ezt láthattuk a folyamatosan szárnyaló részvényindexekben.

A Robinhood féle platformok kellőképpen leegyszerűsítették az opciós kereskedést, kvázi játékosították, így soha nem látott mértékben nőtt a Call opciós volumen.

Az unatkozó fiatal tömeg a Reddit-en csapatokba verődve kereste a short squeeze papírokat, ld GME, AMC, BBBY és társai. Brutális folyamatokat láthattunk 2021 januárjában, de ami ennél is ijesztőbb talán az ennek a jövőre gyakorolt potenciális hatása.

Érdekességképpen az alábbi ábrán a Robinhoodnál tartott részvények totális számát láthatjuk lockdown előtt és után. Nem sok kommentárt igényel.

A farok csóválja a kutyát

2020 előtt mindenki fejében az élt, hogy az opciós piac a részvénypiac származtatott terméke, ami így is van. Azaz az opciós árak mozgása függ a részvényárak mozgásától (is). Azaz egy normális piacon azért (is) nő a Call opciók ára, mert emelkedik a hozzákötött részvény ára.

Az utóbbi időben piacra áramló hatalmas pénztömeg miatt viszont sok esetben az történt, hogy a mániákus Call opciós vásárlás miatt nőtt a részvények ára. Ez hogyan lehetséges?

Ehhez meg kell értenünk a market maker (MM) szerepét. Amikor a tömeg Call opciót vesz arra spekulálva, hogy a részvény emelkedni fog, azt a MM adja el neki, aki azonnal veszi is hozzá a részvényt fedezetként (delta alapon). Minél többen vesznek Call opciót, annál több részvényt kell vennie a MM-nek, ami még tovább emeli a Call opciók árát, ami még több vételt generál és így tovább. Az egész egy felfele ható spirál.

Ezt a hatást láthattuk nemrég a GME és többi short squeeze-es papír esetében is. A Reddit-es csorda rátalált a Call opciókra, meglátta benne az elképesztő tőkeáttét erejét és két kézzel vásárolták. Meg is lett ennek a hatása. Azért azt is tudjuk, hogy a GME jelenségben nem csak a retail volt benne nyakig...

Ez lefele is működik

Na de mi lesz akkor ha egy kisebb piaci esésben a retail tömeg ráérez arra, hogy a Put opciókkal még többet és még gyorsabban lehet keresni?

Ez esetben ha valaki Put opciót vesz, akkor a MM adja el azt neki, tehát az MM short Put lesz, amit részvényeladással kell fedeznie. Minél többen vesznek Put opciót, annál több részvényt kell eladnia a MM-nek. Ahogy esnek a részvényárak, az OTM Put opciók úgy emelkednek deltában, így a MM-nek még többet és többet kell eladnia. Egyébként ezt a jelenséget opciós nyelven Gamma squeeze-nek is hívják.

Passzív index alapok

A másik aggasztó jelenség a fentiek mellett a passzív index alapok hatalmas tőkeállománya.

Ha egyszer erősebben megindul az esés, a passzív alapok egymást taposva fognak eladni. Ez is egy lefele ható önmagát erősítő spirál főleg ha hozzávesszük a megnövekedett retail bázis erejét is.

Mindemelett a pénznyomtatás nem állt meg. Biden is további stimulus csomagokat tervez, amit ha nem lesz esélye az embereknek elköltenie, megy majd a tőzsdére.

Egyik oldalról jó dolog a likviditásbőség, de mint láthattuk a fenti hatásokkal is érdemes számolni.

Azt gondolom, hogy nem először és utoljára láttunk a GME-hez hasonló sztorikat.