Kamatemelés - miért várható és mit okozhat?

Az elemzői barangolásaink nyitó bejegyzésében leírtuk, mi indította el 2008-ban a mennyiségi könnyítés folyamatát. Most beszéljünk a kamatemelésről!

Mára befejeződött több, egymást követő könnyítési hullám. A világ jegybankjai hatalmas erőfeszítéseket tettek a gazdaságok stabilizálására. A FED-nek most egy új kihívással, az alapkamat megemelésével kell megküzdenie.

Mit is takar pontosan az alapkamat elnevezés? Miért kell egyáltalán emelni a kamatot?

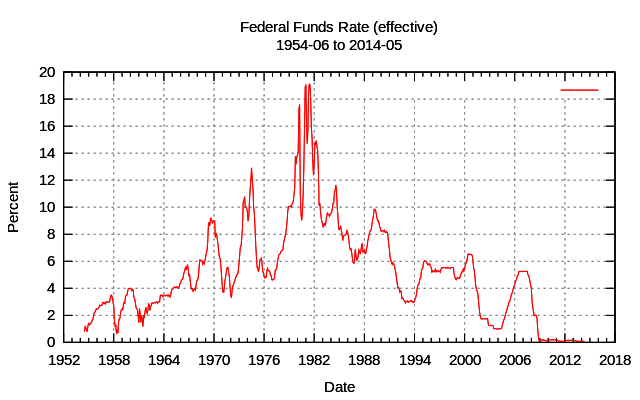

Röviden az a Federal Funds Rate azt a kamatszintet jelenti, amiért a központi bank a kereskedelmi bankoknak hitelez. Az ábrán látható, hogy a 2008-as krízis óta a FED ezt a rátán a nulla szint körül tartotta.

Ezzel az eszközzel a jegybankok a gazdaságban lévő pénztömeget kontrollálják és ezzel közvetve az inflációt. (Az inflációmérés nem is olyan egyszerű manapság, az év folyamán még itt is fogunk írni nektek róla.)

Legalább három fontos érv szól tehát a kamatemelés mellett:

- Nem lehet tovább csökkenteni az alapkamatot. A negatív alapkamat előbb-utóbb befektetési adóként üzemel, mivel kihatása van egyéb kamatszintekre (pl. a prime rate) és nagyon rontja a kereskedelmi bankok hitelezési kedvét. Negatív banki kamatlábakra már volt példa Japánban és éppen most Svájcban, de a tartósan negatív alapkamat gazdasági hatásai még nem teljesen ismertek.

Lakossági szempontból a betéti állomány tömeges csökkentése csupán egy első lépés. Egy pénzügyi rendszerben jelentős torzulást okozhat a negatív kamatláb. Gondoljunk csak a hosszú távú befektetési piac egyik meghatározó szereplőjére, a nyugdíj-befektetési alapokra. A befektetők menekülnek onnan, ahol minden nap lecsípnek egy kicsit a pénzükből. Érdemes megnézni a január óta a svájci befektetési bankok tőkeállományát. - A tartósan nulla-közeli alapkamat mellett könnyen elszakadhatnak a reálszféra és a pénzügyi szféra folyamatai. Magyarul könnyen alakulnak ki buborékok, túlértékelt helyzetek különböző eszközosztályokban úgy, hogy azoknak nincsen reálgazdasági tartalmuk. Túl olcsó a hitel. Megnőhet a magas tőkeáttételes, hitelből finanszírozott pénzügyi befektetési tevékenység. Ennek jeleit láthatjuk jelenleg a kínai részvénypiacokon, ahol az ingatlanpiacról kiszálló kisbefektetők 2015 első negyedévében elözönlötték a tőzsdét, de az olcsó hitel hatásait láthatjuk az amerikai olajiparban is, ahol az új kitermelési beruházások hiteltartalma nagyon magas. Ezek a kutak akkor is termelnek, ha üzemi veszteséget produkálnak. Emlékeztek? Ennek oka az, hogy vissza kell fizetniük a banki hiteleket.

- A FED könyveiben hatalmas mennyiségű kötvényállomány van. A jegybankok azzal az ígérettel kezdtek a mennyiségi könnyítésbe, hogy az élénkülés megindulása után a kötvénypiacon ezeket fokozatosan értékesítik. Ezt azonban meg kell előznie a kamatemelésnek, ami kifejezi a hitelezés normális költségét.

Szóval a gazdaság normál működéséhez előbb-utóbb szükség van a kamatemelésre.

Akkor miért a tétovázás?

Röviden a gazdaság ciklikussága miatt.

Az amerikai gazdaságtörténet csak két olyan kamatemelési ciklust ismer, ami 2 % alatti (jelenleg ez a helyzet) reál-GDP növekedés során kezdődőtt. 1948-ban a recesszió egy negyedévvel a kamatemelés után történt, 1980-ban háromnegyedév múlva megindult a visszaesés.

Vagyis egyáltalán nem mindegy, hogy a FED tagjai hogy ítélik meg, hol is tart az amerikai gazdaság a jelenlegi növekedési ciklusban! A reál gazdaság helyzete összességében nem annyira rózsás. Minden negyedik amerikai valamilyen állami támogatásból él. A lakosság többségének továbbra sincsenek megtakarításai. Hiába 2008 óta a tőzsde szárnyalása, a mennyiségi könnyítéssel szembeni jogos kritika mindig az volt, hogy a „szegények szegényednek, a gazdagok tovább gazdagodnak”.

A kamatemelés középtávon mindenképpen a hitelezés visszafogásával járhat. Csakis akkor lehet megtenni, ha a gazdaság az egészséges (belső) növekedés jegyeit mutatja és erről a FED vezetői meg vannak győződve.

Az USA első negyedévi gazdasági mérőszámai viszont a vártnál – sokkal – gyengébbek lettek . Az okokat bőven lehetne boncolgatni, de az erős dollár, a globális piacokon működő tőzsdei cégek eredményét lerontotta. Az olajár-visszaesés visszavetette a foglalkoztatást és a hideg időjárás is szerepet játszhatott.

A második negyedév adatait kiemelt figyelem övezi, mert ennek lesz legfőbb befolyása a kamatemelés időpontjára. Ebben a negyedévben tehát elsősorban a NFP (nonfarm payrolls) és a CPI (consumer price index) adatokra figyel majd a piac.

Ha rosszul választják meg a kamatemelés időpontját, az visszavetheti a gazdaságot, ami a jelentési szezonban rögtön megmutatkozhat a részvénypiacokon (korrekció, jelentősebb esetben komoly visszaesés formájában). Egy óvatos és megfontolt kamatemelésnek azonban nincs, vagy csak nagyon mérsékelt fogná vissza a részvénypiacot.

Akkor mikor és mekkora?

A FED közvetlen célja, hogy a saját és a piac kamat-emelési várakozásai szinkronba kerüljenek. Ehhez persze az kell, hogy az USA visszaesése átmeneti legyen. Ha a GDP és a munkanélküliségi adatok javulnak, akkor szeptemberben, de legkésőbb 2016 elején megkezdődhet a kamatemelés. A mértéke azonban a fentieknek megfelelően nagyon óvatos lesz. A fél százalékpontnál nagyobb emelést ki is zárhatjuk. A FED lassan, apró lépésekben fogja emelni a kamatlábat.

A régebbi motorosok emlékezhetnek még 2003-ra. Akkor a FED hiába emelte meg a rövidtávú kamatokat, azokra a kötvénypiac nem a vártak szerint reagált. Kialakult egy kamatemelési spirál, ami bizony komoly veszélyeket rejthet és aláásta a monetáris irányítás hatásfokát.

Foglaljuk össze! Mik lehetnek a kamatemelés következményei?

Ami biztosra vehető, az a következő:

- A kamatemelés bejelentése után a dollár erősödik, ennek oka egyszerű, a kamatemelés csökkenti a pénzmennyiséget,

- A devizapiaci volatilitása növekedni fog, mivel FED és a BoE valamint a BoJ, az RBA és az EKB egymástól jelentősen eltérő monetáris pályán mozog. Kettő kamatemelési, kettő pedig kamatcsökkentési, kettő mennyiségi növekedési pályán, ez növeli a kamat-kereső pénzáramok irányát és hevességét

- Az amerikai piaci reál-hozamok csökkennek, az amerikai tőzsdék ebben az évben is inkább stagnálnak, a kamatemelésre enyhén vissza is eshetnek.

Amiről egyelőre keveset tudunk, az a feltörekvő országok kötvénypiacának likviditási helyzetei. Magában a globális kötvénypiacon jelentős átrendeződés alakulhat ki. Likviditás-szűk állapotok alakulhatnak ki. Kínában és Indiában, ahol legnagyobbak a dollár-alapú hitelkihelyezések fokozatosan nő a finanszírozás költsége, ami egy tőzsdekorrekció esetén hitelpiaci válságjelenségeket okozhat.

Mi az a New Normal?

Végül érdemes szót ejteni egy álláspontról foglalásról, ami a jelenlegi alacsony gazdasági növekedést és nulla-közeli kamatokat nem problémának, hanem egyfajta új normának tekinti. Az elgondolás lényege, hogy a világgazdaságban ciklikusság helyett az erővonalak áthelyeződése történik. A transzatlanti régióról Dél-Kelet Ázsiára helyeződik át. Közben a tartós monetáris stimulusok nem okoznak válságjelenségeket, és konzerválják nulla közeli növekedést.

A kamatemelés a következő hónapok legfontosabb piaci eseménye. Sok múlik azon, hogyan sikerül. A legnagyobb mozgásokat a kötvénypiacokon fogja okozni, amiről legközelebb önálló bejegyzésben írunk nektek.