7. Időérték és volatilitás

Eddig többször szóba került az időérték fogalma, ma végre megismerkedünk vele. Emellett pedig még egy fogalmat megvizsgálunk, ez pedig a volatilitás. Hallgasd meg a leckét ha nincs időd olvasni.

Időérték vs valós érték

Az opciók világában két kulcsfontosságú fogalom a valós érték (intrinsic value) és az időérték (time value). Ezek együtt alkotják az opció teljes piaci árát, ami az opció prémiumának is nevezhető.

Valós Érték (Intrinsic Value)

Kezdjük a valós értékkel, ami az opció "belbecsült" értéke. Ha van egy call opció, aminek a kötési ára (strike price) 50 dollár és az alapterméke ára jelenleg 55 dollár, akkor a valós érték 5 dollár (55-50). Put opciók esetében fordítva működik: ha a kötési ár 50 dollár és az alaptermék ára 45 dollár, akkor a valós érték itt is 5 dollár (50-45). Fontos, hogy a valós érték nem lehet negatív. Ha egy opció "out-of-the-money", akkor a valós értéke nulla. A valós értékkel rendelkező opciót hívjuk ITM (in the money) opciónak.

Időérték (Time Value)

Az időérték az, ami az opció valós értékén felül van. Tulajdonképpen ez az az érték, amit a piac az opció "időben rejlő potenciáljáért" fizet. Tehát ha egy opció piaci ára (prémium) 7 dollár és a valós értéke 5 dollár, akkor az időérték 2 dollár (7-5).

A Kapcsolat

Az időérték és a valós érték egyensúlyi állapota állandóan változik. Ahogyan közeledünk az opció lejárati dátumához, az időérték folyamatosan csökken, egy jelenség, amit "theta decay"-nek vagy időérték veszteségnek nevezünk. Viszont a valós érték növekedhet vagy csökkenhet az alaptermék árának függvényében, valamint a piaci volatilitás változásai alapján. A valós érték változásnak nincs köze az időhöz, nyilván azon kívül, hogy idő kell a változáshoz;).

Egy opció prémiuma tehát egy dinamikus rendszer, amit két alapvető komponens: időérték és valós érték határoz meg. A kereskedőknek mindkét tényezőt figyelembe kell venniük az opciós stratégiák megtervezésekor és a potenciális profit vagy veszteség kalkulálásánál.

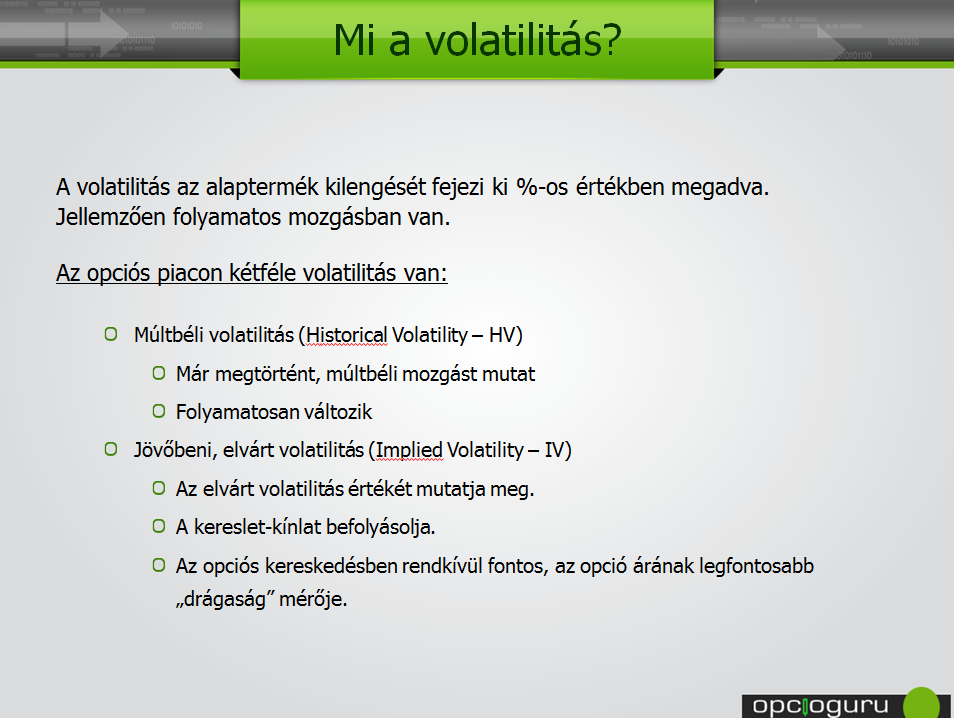

Opciós volatilitás

Az időérték mellett a másik alapvető fogalmunk a volatilitás lesz. Alapvetően kétfajta volatilitásról beszélünk opciós kereskedésél: historical volatility (historikus voilatilitás) és implied volatility (beárazott volatilitás).

Historical Volatility (HV)

A historikus volatilitás egy statisztikai mutató, amely az alaptermék (általában egy részvény vagy index) múltbeli áringadozásait szemlélteti. Ez általában egy meghatározott időszak (például 30, 60 vagy 90 nap) áraiból számolódik, és azt mutatja, mennyire volt "hektikus" az árfolyam az adott időszak alatt. A historikus volatilitás egyfajta visszatekintő indikátor, tehát csak a múltbeli adatok alapján készül.

Implied Volatility (IV)

Ezzel szemben az implied volatility egy előretekintő mutató, amit közvetlenül az opció árából származik. Az IV azt fejezi ki, hogy a piac milyen volatilitást áraz be az alaptermék jövőbeli mozgásaira vonatkozóan. Minél magasabb az IV, annál drágábbak lesznek az opciók, mivel a kereskedők nagyobb áringadozásra számítanak, és ezért hajlandóak magasabb prémiumot fizetni. Az IV így az opció drágaságmérője is egyben.

Összehasonlítás

Míg a HV a múltat nézi, addig az IV a jövőt próbálja megjósolni. Az IV gyakran eltérhet a HV-től, főként olyan események előtt, mint például a gyorsjelentések, makrogazdasági adatok kiadása vagy egyéb piaci hírek, amelyek nagy áringadozást okozhatnak.

Az Implied Volatility fontossága

Az IV kiemelten fontos az opciós kereskedésben, mert közvetlen hatással van az opciós prémiumokra. Magas IV esetén az opciók "drágák" lesznek, és ez nagyobb lehetőséget ad a prémium eladásra. Alacsony IV esetén az opciók "olcsók", ami jó lehetőség lehet vételi stratégiákhoz. Az IV-t gyakran használják az opciós stratégiák kiválasztásánál, és a "vega" görbe (amely az opció érzékenységét mutatja az IV változásaira) alapján is beárazzák az opciós pozíciókat.

Összességében tehát mind az IV, mind a HV fontos eszköz a kereskedők számára az opciós piacok megértésében és az árak előrejelzésében. Az IV alapvetően határozza meg, hogy milyen "drágák" vagy "olcsók" az opciók, és ennek megfelelően lehet pozíciókat építeni és stratégiákat alkotni.

Kapcsolódó videó:

Kapcsolódó cikkek:

- Neked mennyi időd van (hátra)?

- Árral Szemben Evezel?

- Az idő pénz...

- Mi történik az utolsó napokban?

- Implied Volatility - a rejtett indikátor

- Implied Volatility - olcsó vagy drága?

- Volatilitás - öveket bekapcsolni

- Ülj rá a kezedre!

Feladat: Válaszolj az alábbi kérdésekre!

Feladat: Válaszolj az alábbi kérdésekre!

A Küldés gomb megnyomása után látni fogod a helyes válaszokat, így ellenőrizheted magad!

Ha ismételnél, az előző leckéket itt találod:

1. rész: Tematika és eligazítás

2. rész: Mi az opció és mire használhatod?

3. rész: Miben más az opciózás mint a többi piac?

5. rész: Opció vétel és eladás

6. rész: Milyen termékekre lehet opciózni és mitől függ ez?

Ne maradj le az óriási kedvezményekről!

Iratkozz fel, hogy időben értesülj a legújabb akcióimról és fejlesztéseimről!